Налогообложение в Республике Беларусь основано на прогрессивной практике, что позволяет снизить нагрузку на конкретного налогоплательщика, обеспечив стабильные поступления в бюджет. Поэтому в системе предусмотрен подоходный налог, который должны уплачивать физические, а также юридические лица с собственных налогов. Он является основным источником при финансировании госбюджета, обеспечивая отчисления для обеспечения ряда социальных программ и инфраструктурных проектов. Для граждан подоходный налог является обязательным к уплате. Его размер устанавливает действующее законодательство. Статья помогает понять, каким будет подоходный налог в 2025 году и как правильно его уплатить, чтобы избежать штрафных санкций.

Действующее законодательство предусматривает, что ставка подоходного налога составляет 25 % и она включает в себя совокупные доходы, на которые начисляются налоги. В нее входят отчисления, которые уплачивает физическое лицо со своих основных доходов (13 %), а также доходы из других источников, в число которых входят дивиденды на основании трудового или гражданско-правового договора.

- Основная ставка налога

- Законодательная база подоходного налога в РБ

- Облагаемые доходы

- Доходы от основной работы

- Дополнительные доходы

- Иностранные доходы

- Повышенная ставка подоходного налога

- Льготы и вычеты по подоходному налогу

- Стандартные вычеты

- Социальные вычеты

- Имущественные вычеты

- Как рассчитать подоходный налог?

- Порядок уплаты подоходного налога

- Ответственность за неуплату налога

- Административная ответственность

- Уголовная ответственность

Основная ставка налога

Уплата налога должна осуществляться в соответствии с размером вычета, установленного законодательством. Так основная ставка составляет 13 %. Она включает в себя большинство доходов, которые могут быть получены физическими лицами:

- зарплата в соответствии с трудовым договором;

- гонорары;

- доходы от коммерческой деятельности;

- доходы от аренды недвижимости.

Под эту ставку подпадает большинство налогоплательщиков в стране.

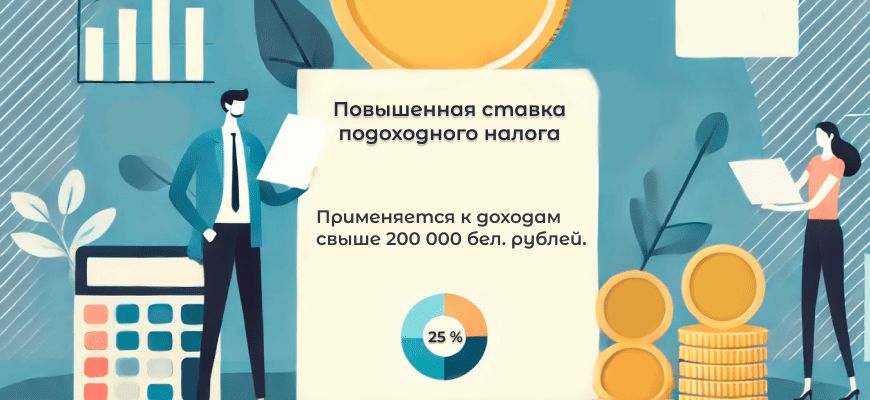

Резидент должен будет уплатить подоходный налог в 2025 году по увеличенной ставке в некоторых случаях. Она применима при получении доходов из источников на территории Беларуси с 1 января по 31 декабря отчетного года. Размер ставки в 25 % применим в случае, если доходы подлежат налогообложению в рамках подоходного налога по статье 214 НК. Соответствующий налог применим к доходам, которые в сумме превышают 200 000 рублей. Повышенный подоходный налог в Беларуси применим к таким типам доходов:

- доходы в рамках трудового договора;

- доходы в рамках гражданского правового договора;

- дивиденды.

Если доход уплачивается в рамках существующей ставки подоходного налога, которую устанавливает ст. 214 НК или другие законодательные документы, то он не учитывается при подсчете совокупных доходов, учитываемых при начислении налога в 25 %.

На основании 208 НК РБ определен перечень категорий налогоплательщиков, которые освобождены от налога. Льгота доступна следующим лицам, чьи доходы представляют собой:

- пособия в рамках государственного социального страхования;

- денежные выплаты за рождение или усыновление третьего и последующих детей;

- пенсионные отчисления, которые предоставляются в соответствии с действующим законодательством РБ;

- денежные компенсации, предусмотренные постановлениями СМ РБ, включая бесплатное предоставление жилых помещений, выдачу натурального довольствия, пособия при прекращении трудовых договоров.

Вычет положен также лицам при установлении инвалидности, полученной в момент исполнения должностных обязанностей. Освобождаются от налога доходы, которые получают военнослужащие и физические лица при их получении не по месту работы, если выплаты предусмотрены в рамках действующего договора. Государственные премии от правительства РБ не облагаются налогом.

Законодательная база подоходного налога в РБ

Подоходный налог в Беларуси в 2025 году установлен на основе нескольких регулирующих постановлений. Основным среди них является Налоговый кодекс Республики Беларусь.

| Нормативный акт | Действие |

| Постановления Совета Министров | С помощью постановлений могут быть изменены определенные вопросы налогообложения, включая установку или отмену льгот |

| Указы Президента Республики Беларусь | В них могут содержаться поправки к существующим положениям налогового законодательства |

| Разъяснения Министерства по налогам и сборам | С их помощью можно уточнить механизмы, в рамках которых применяются вычеты по подоходному налогу или другие процедуры для налогоплательщиков |

Эти нормативные акты – база для формирования системы подоходного налога в РБ.

Облагаемые доходы

Подоходный налог процент которого зависит от категории, к которой относится плательщик, применим к следующим категориям доходов:

- премиальные выплаты – их можно получить в качестве поощрения за выполнение трудовых обязанностей;

- заработная плата – представляет собой основной доход, который приносит трудовая деятельность;

- доход от предпринимательской деятельности – доход, который получают предприниматели или компании;

- гонорары – вознаграждение за оказание определенных услуг;

- доход от аренды недвижимости – прибыль, которую приносит аренда жилья.

Также подоходный налог в РБ применим в отношении других категорий доходов. В их число входят доходы от продажи имущества или выигрыши в лотерею.

Доходы от основной работы

Налоговая декларация должна содержать информацию о доходах, которые приносит основная работа. Сюда входит заработная плата, а также бонусы и другие отчисления, полученные благодаря трудовой деятельности. В бюджет необходимо направить 13 % от подобных доходов.

Дополнительные доходы

Уплата подоходного налога осуществляется также при наличии дополнительных доходов. Они не имеют отношения к основной трудовой деятельности, но подпадают под систему налогообложения в Беларуси. В этой категории представлены доходы от аренды недвижимости, ее продажи или получения в наследство.

Подоходный налог 2025 РБ с наследования или дарения имущества не требуется уплачивать, если она была подарена близким родственником.

Иностранные доходы

Если доходы были получены за границей, то граждане Республики Беларусь также должны будут уплатить подоходный налог. Данное требование действует в случае, если доход не был обложен налогом в другой стране. Тогда подоходный налог физических лиц составит 13 % для доходов, которые относятся к основной трудовой деятельности. При уплате налога за рубежом можно воспользоваться кредитацией. Она представляет собой снижение налога на сумму, которая уже была уплачена в другом государстве.

Повышенная ставка подоходного налога

Многих граждан интересует, какой подоходный налог придется уплатить в 2025 году? В январе 2024 года была внедрена дополнительная ставка подоходного налога. Она затрагивает категории граждан, которые получают доходы от 200 тысяч белорусских рублей. Основным документом, который регулирует положение увеличенной ставки в 25 %, является ст. 214 Налогового кодекса. Эта статья устанавливает несколько случаев, в которых повышенная ставка может быть применена. Увеличенный подоходный налог ИП придется заплатить, если сумма за налоговый период превышает 200 тыс. белорусских рублей. Она применима к следующим категориям доходов:

- заработная плата;

- дивиденды;

- доходы в рамках гражданско-правовых договоров о выполнении работ или оказании услуг.

Важно отметить, что доходы, которые облагаются в рамках других ставок, которые устанавливает Налоговый Кодекс, не учитываются при расчете совокупного дохода, на который распространяется увеличенная ставка 25 %. В рамках действующего законодательства существует определенное исключение, которое сделано в отношении некоторых видов доходов, не облагаемых ставкой в 25 %:

- дивиденды, полученные от юрлиц со ставкой от 0 % до 6 %;

- дивиденды от юрлиц, которые работают по ставке, установленной в рамках международных договоров;

- дивиденды для резидентов Парка высоких технологий со ставкой налога 9 %;

- зарплата от резидентов ПВТ со ставкой налога в 13 %

- резидентов парка Великий камень, которые являются субъектами инновационной деятельности;

- доходы членов совета директоров, которые облагаются подоходным налогом в 13 %.

При уплате налога по повышенной ставке важно помнить, что налоговому агенту не требуется отслеживать пределы совокупности доходов физических лиц. Такая обязанность законом возложена на них самих.

Льготы и вычеты по подоходному налогу

Некоторые категории граждан в РБ имеют право на использование льгот при уплате налогов. Речь идет о различных вычетах, которые снижают итоговый процент, позволяя нормировать налоговую нагрузку.

Стандартные вычеты

Исчисление налогов с учетом стандартных вычетов происходит в случае, если граждане работают в рамках Трудового кодекса. Льгота составит 21 белорусский рубль в месяц. Также стандартные вычеты доступны многодетным семьям и лицам, у которых в семье есть люди с инвалидностью. Эта категория налогоплательщиков значительно уменьшает налоговую базу.

Социальные вычеты

Подоходный налог с зарплаты может быть снижен за счет социальных вычетов. Речь идет об обучении или страховании, а также предоставлении медицинских услуг. Например, налоговые льготы можно использовать для оплаты обучения или компенсации расходов на лечение. Еще одной сферой, куда можно направить вычеты, является благотворительность.

Имущественные вычеты

Льгота по подоходному налогу в 2025 года может быть использована для имущественных вычетов. Речь идет о льготах, которыми можно воспользоваться при покупке недвижимости. Они также распространяются и на граждан, которые пользуются ипотекой. Имущественный вычет при продаже недвижимости применим к объектам, которые находятся в собственности от 5 лет.

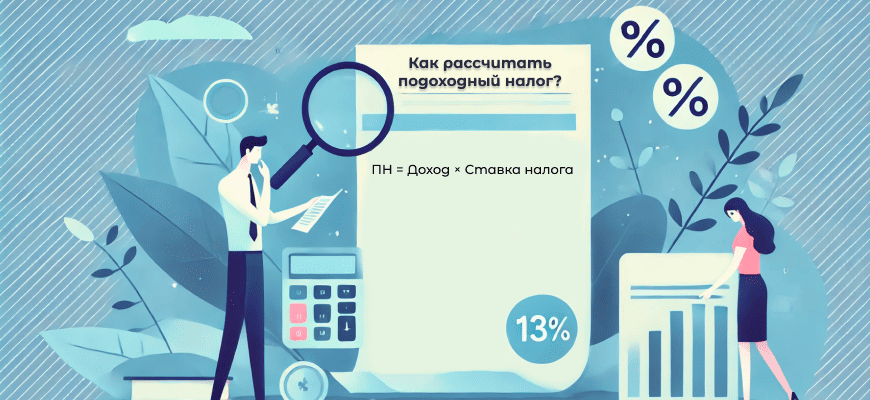

Как рассчитать подоходный налог?

Подоходный налог в Беларуси, который уплачивают физические лица, высчитывается по следующей формуле:

ПН = Доход × Ставка налога.

Например, если у гражданина зарплата составляет 2000 рублей, а ставка ПН равна 13%, то ему нужно уплатить налог в размере 260 рублей. Подоходный налог РБ вычеты к которому также применимы, обычно предполагают снижение процентной ставки или имеют определенную сумму, которую лишь нужно вычесть из итогового результата.

Также уплачивать ПН предстоит индивидуальным предпринимателям. Если последние работают по общей системе, то формула будет следующей: ПН = Налог = (Доход – Расходы) × 13 %. Так при доходах в размере 5000 руб. в месяц, а расходах на уровне 2000 руб., размер налога составит – (5 000 – 2 000) × 13 % = 3 000 × 13 % = 390 руб.

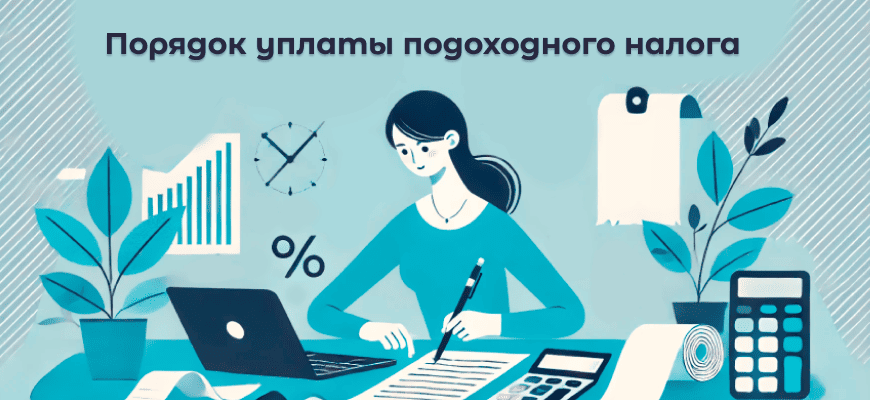

Порядок уплаты подоходного налога

Уплатить налог можно через работодателя. Последний берет на себя обязательство удерживать сумму, необходимую для оплаты налога, из зарплаты специалистов. Размер ставки составляет 13 % или иной, что зависит от типа дохода. Перечисление в бюджет РБ происходит 22 числа месяца, который наступил за отчетным.

Декларация по подоходному налогу может быть подана самостоятельно. Такой вариант особенно удобен, если у гражданина есть дополнительные источники заработка. Налогоплательщик обязуется самостоятельно произвести расчет в соответствии с собственной ставкой и уплатить налог. Для этого можно использовать систему Единый налоговый платеж. Уплата должна произойти до 15 апреля года, который наступает после отчетного периода.

Ответственность за неуплату налога

Административная ответственность наступает в случае неуплаты налога или неполной его уплаты в установленные законом сроки. Если речь идет о крупных суммах или злостных неплательщиках, то для таких категорий граждан может наступать уголовная ответственность.

Милана ЕфремоваВыпускница БГУ с присвоением квалификации «юриста». Автор серьезных исследований в области потребительского права, с публикацией юридических рекомендаций, имеющих практическое значение для каждого.Законодательство предусматривает уплату пени при несвоевременной уплате налога. Она составляет 0.1 % за каждый день просрочки платежа. Пеня начисляется на сумму неуплаченного налога.

Милана ЕфремоваВыпускница БГУ с присвоением квалификации «юриста». Автор серьезных исследований в области потребительского права, с публикацией юридических рекомендаций, имеющих практическое значение для каждого.Законодательство предусматривает уплату пени при несвоевременной уплате налога. Она составляет 0.1 % за каждый день просрочки платежа. Пеня начисляется на сумму неуплаченного налога.

Административная ответственность

Действующее законодательство предусматривает ряд санкций, которые могут наступить в случае уклонения от уплаты налога. Обычно для этого применяется система штрафов. Если налогоплательщик внес неполную сумму, то он должен будет уплатить штраф, который составляет 0,5 % от суммы неуплаченного налога за каждый день отсроченного платежа. При отправке декларации после установленного срока потребуется уплатить штраф от 20 базовых величин. Если при составлении декларации расчет был произведен неверно, то законом предусмотрен штраф в размере от 20 до 50 базовых величин.

Уголовная ответственность

Неуплата налогов может караться также уголовной ответственностью. Такое наказание применяется к гражданам, которые уклоняются от уплаты в крупных размерах. Сумма налога должна быть больше 500 базовых величин, чтобы вместо штрафа было назначено ограничение свободы на срок до 3 лет. Особо крупным размером считается уклонение от уплаты налога в размере 1 000 базовых величин. В этом случае срок ограничения свободы может составить от 5 до 7 лет. Уголовная ответственность наступает в том случае, если речь идет об умышленном уклонении от налогообложения, когда действия плательщика носят систематический характер.