Одним из популярных направлений в бизнесе является производство промышленных или продовольственных товаров. Однако при этой деятельности невозможно обойтись без определенных расходов на приобретение сырьевых материалов и средств производства. Такие затраты должны быть предусмотрены в общем бюджете. Эти факторы стоить учитывать всегда при расчете рентабельности бизнеса. Подробнее о природе этих явлений и как они влияют на экономику – в нашем обзоре.

- Почему важно понимать издержки в бизнесе

- Виды издержек

- Переменные и постоянные издержки

- Явные и неявные издержки

- Прямые и косвенные издержки

- Факторы, влияющие на уровень издержек

- Внутренние факторы

- Внешние факторы

- Как рассчитываются издержки

- Калькуляция полной себестоимости

- Анализ точки безубыточности

- Влияние издержек на деятельность бизнеса

- Как издержки определяют ценовую политику

- Роль издержек в прибыли и рентабельности

- Как управлять издержками?

- Оптимизация производственных процессов

- Автоматизация и цифровизация бизнеса

- Эффективное управление персоналом

- Примеры управления издержками в успешных компаниях

Почему важно понимать издержки в бизнесе

Для начала важно разобраться с понятиями. Издержки производства – это любые учтенные затраты ресурсов, необходимые для изготовления товаров либо оказания услуг. Их понимание является одним из главных элементов для управления финансами и увеличения эффективности бизнес-процессов, направленных на получение прибыли. Также от грамотного учета производственных издержек зависят конкурентоспособность и устойчивое развитие предприятия.

Суть издержек интуитивно воспринимает любой рядовой обыватель, но их оценка и расчеты – сложная задача для экономической науки. Это объясняется тем, что оценка результативности любого бизнеса является сравнением понесенных расходов с полученными доходами. Экономисты оперируют цифрами и стараются оценить полученные результаты.

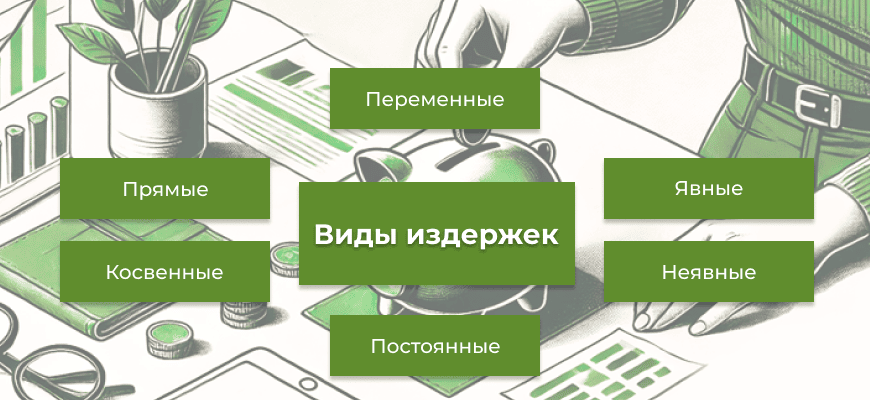

Виды издержек

Экономическая наука старается классифицировать издержки, чтобы оценить бизнес-процессы компании или себестоимость производства. Но затраты сложно разделить по категориям, так как их удобнее рассматривать по потребностям конкретного анализа. Выделяют следующие виды издержек производства:

- постоянные издержки;

- переменные расходы.

Такая классификация подходит только при рассмотрения краткосрочного периода деятельности предприятия. При длительном периоде расходы становятся переменными.

Переменные и постоянные издержки

Постоянные издержки производства представляют собой затраты, которые не зависят от производственных процессов. Они не привязаны к количеству производимых предприятием товаров. К таковым расходам можно отнести:

- аренда производственного помещения;

- платежи по лизингу;

- кредиты;

- амортизация;

- заработная плата офисному персоналу;

- оплата коммунальных расходов;

- покупка программного обеспечения и другие.

Стоимость аренды цеха либо цена амортизации оборудования не меняются и не сопоставимы с количеством выпускаемой продукции.

Переменные издержки производства – затраты компании на выпуск товарной продукции, на размер которых влияет количество выпущенных изделий и особенности используемого технологического процесса. Эти величины постоянно меняются. К таковым можно отнести:

- зарплаты, премии и прочие поощрения сотрудников;

- сырье для производства продукции;

- тепло, вода, газ, электроэнергия, необходимые для производства товаров;

- логистические расходы;

- другие затраты на выпуск и продажи выпущенных товаров.

Если компания выпускает много продукции, то ей понадобится больше сырьевых материалов и электроэнергии, из-за чего происходит рост переменных издержек.

Явные и неявные издержки

При определении производственных издержек важно понимать еще, что любые ресурсы имеют ограничения и каждый ресурс имеет несколько альтернативных способов применения. Именно эти положения необходимо учитывая как явные и неявные издержки компании.

Явные издержки – затраты, которые проходят по бухгалтерским проводкам. Это денежные средства, которые направляются на покупку ресурсов, необходимых для выпуска продукции фирмы.

Неявные издержки – внутренние расходы, которые проводятся через бухгалтерию компании и не связаны с денежными тратами. Это обычно разница между суммой дивидендов и максимально возможной прибылью, если предоставить эти деньги в качестве кредита под процент. Также это могут быть деньги, помещенные в акции. К неявным издержкам можно отнести и недополученные доходы предприятия из-за неэффективного использования полученных преимуществ. Явные и неявные издержки относятся к экономическим расходам компании.

Прямые и косвенные издержки

Есть еще общие издержки производства, представляющие собой все расходы предприятия выпуска конечной продукции. Они влияют на себестоимость итогового продукта. Их можно разделить на:

- прямые затраты;

- косвенные расходы.

Прямые издержки представляют собой затраты, связанные напрямую с изготовлением конкретного вида товарной продукции. К ним относят:

- сырьевые материалы;

- заработная плата сотрудникам.

Эти расходы напрямую влияют на формирование себестоимости товаров, позволяя определить цену одной единицы продукции. Например, при производстве тетрадей для школьников учитывается количество бумага и оплата труда рабочих, которые выпускают одну тетрадь.

Косвенные издержки – затраты, которые не влияют на определенные товары или услуги. К ним можно отнести:

- арендная плата за офисное помещение;

- коммунальные и административные расходы.

Эти издержки поддерживают функциональность общей инфраструктуры и администрирование производства. Например, оплата коммунальных услуг является необходимостью для поддержания рабочей обстановки в офисе или на производстве.

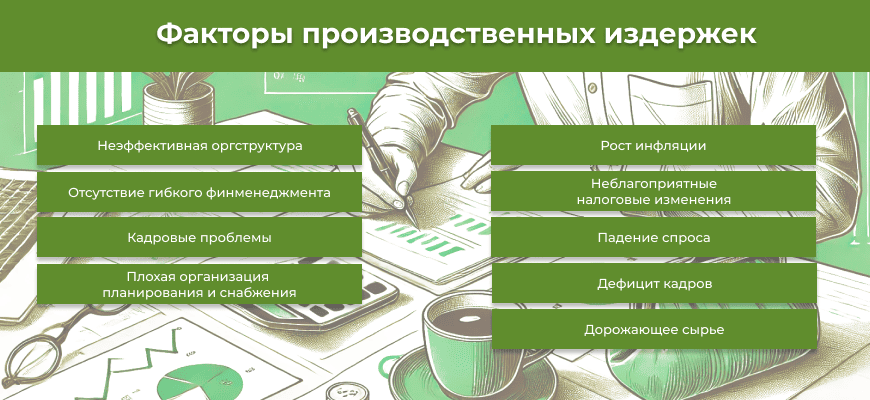

Факторы, влияющие на уровень издержек

В условиях современного рынка управление издержками является эффективной стратегией для предприятий во всем мире. Именно расходы определяют будущее развитие бизнес-структур. Анализ затрат – процесс сложный, но перед этим необходимо знать несколько важных аспектов.

Внутренние факторы

Существует несколько движущих условий, которые изнутри оказывают влияние на возникновение производственных издержек. И это нужно учитывать, чтобы понимать, почему предприятие вдруг стало неэффективным. К внутренним факторам относят:

- низкая результативность организационной структуры компании;

- отсутствие гибкого финансового менеджмента;

- проблемы с кадрами;

- нет грамотной организации систем планирования, логистики и снабжения.

Перечисленные факторы только увеличивают размеры издержек. Если не решить данные проблемы, то экономическая эффективность предприятия будет сведена к нулю.

Внешние факторы

Проблемы извне также необходимо учитывать при формировании эффективной стратегии развития. Внешние факторы издержек производства – это:

- рост инфляции в стране, в которой размещено производство;

- негативные налоговые и законодательные изменения;

- снижение спроса на продукцию, вызванное падением доходов населения;

- сложная ситуация на рынке трудовых ресурсов;

- повышение цен на сырьевые материалы и сопутствующие товары.

Эти факторы прямо зависят от деятельности предприятия, что и влияет на относительный уровень издержек производства.

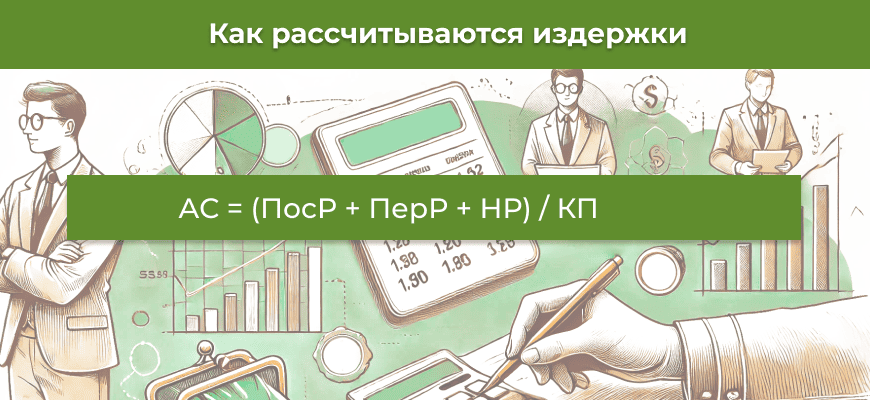

Как рассчитываются издержки

В экономической теории существует три метода калькуляции издержек. Каждый из них имеет свои особенности, которые важно знать любому бизнесмену, желающему эффективно вести бизнес.

Калькуляция полной себестоимости

Такой подход получил название полного поглощения затрат. В нем себестоимость на единицу продукции, а при калькуляции учету подвергаются переменные и постоянные издержки. Расчет производится по следующей формуле:

АС=(ПосР+ПерР+НР)/КП,

где:

ПосР – постоянные издержки;

ПерР – переменные издержки;

НР – накладные расходы;

КП – число единиц продукции.

Такой метод имеет свои плюсы:

- точность, так как учету подвергаются все затраты;

- предоставляется полная картина себестоимости;

- показывается периодические колебания издержек.

Но есть и минус:

- метод не показывает уровень рентабельности бизнеса в целом;

- сложность расчета.

Калькуляция полной себестоимости является универсальным методом в любом экономическом процессе. Этот процесс регулируется в Беларуси многими законодательными актами и отраслевыми нормами. Из-за этого бизнесменам приходится регулировать системы калькуляции себестоимости, перераспределяя одни виды затрат на другие, чтобы иметь законные права на повышение или понижение цен на товары.

Анализ точки безубыточности

Нередко возникают ситуации, когда в компании работает много людей, через счета проводят многомиллионные суммы, но прибыль так и не приходит. Чтобы добиться успеха в бизнесе, необходимо рассчитать точку безубыточности, которая определяет, когда товар или услуга начнет приносить доход.

Безубыточность – это состояние, когда у бизнеса еще нет доходов и расходов. Нулевую точку можно рассчитать как для готового бизнес-проекта, так и для бизнес-плана. Она считается в двух видах:

- В деньгах. Эксперты считают, сколько денег нужно получить, чтобы бизнес вышел в ноль.

- В продукции. Экономисты определяют, сколько товаров или услуг нужно продать, чтобы не было убытков.

Рассчитать точку безубыточности можно просто. Для этого необходимы такие шаги:

- Подсчет расходов. Составьте список всех затрат вашего бизнеса. Если ассортимент товаров большой, то лучше просчитать расходы на самые ходовые продукты. На основе этого можно дать прогноз по прибыли.

- Подсчет маржинальности. Этот показатель просто рассчитать для компании с одним продуктом. Но если товаров много, то берем главный товар и сопутствующие изделия, высчитывая маржинальность по показателям главного, используя формулу: Маржинальность = (Выручка-Переменные расходы) / Выручка x 100%.

Как только все параметры стали известны, можно вычислить безубыточность. Для этого нужно использовать формулу: ТБУ (деньги)=Постоянные расходы / Маржинальность x 100%. Безубыточность в общей выручке обеспечивает эффективность планирования финансов.

Влияние издержек на деятельность бизнеса

Затраты непосредственно сказываются на прибылях предприятий. Чем выше рост издержек производства, тем ниже доход компании. Эффективное управление затратами и понимание их влияния позволит получать больше прибыли и допускать меньше операционных расходов.

Как издержки определяют ценовую политику

Ценовая политика компании представляет собой совокупность методик определения цен на товары и услуги с учетом рыночной ситуации. Такой комплекс широко используется коммерческими структурами, чтобы повысить рентабельность продаж и увеличить степень маржинальности.

Обычно ценовая политика компании определяется размерами спроса на услуги и продукцию, структурой затрат при выпуске и раскрутке продукта, ценами товаров конкурентов. Этот комплекс соответствует микроуровню разработки и реализации продукции.

Учитывать постоянные и переменные издержки производства и реализации необходимо. Благодаря этому подходу можно:

- Определить минимально возможную цену продукта. Себестоимость товара определяет минимальный ценник на продукцию, по которой ее нужно продавать, чтобы «отбить» расходы.

- Обеспечить гибкое ценообразование. Постоянные расходы на единицу товара зависят корреляции производственных объемов, то есть чем больше выпущено товаров, тем меньше трат на единицу.

- Применить постоянные расходы для обеспечения конкурентного преимущества. Чем больше выпущено продукции, тем больше будет прибыль предприятия.

Таким образом, грамотное управление затратами производства позволит сформировать цену, выгодную для потребителей.

Роль издержек в прибыли и рентабельности

Прибыль является показателем доходности предприятия. Это показывает на возможность превращать денежную выручку в прибыль в иностранной валюте для операций на международных рынках. Переменные и постоянные расходы серьезно влияют на валовые и операционные прибыли.

Повышение затрат, которые нужны для выпуска продукции для продажи, означает уменьшение валового дохода. Это очень важно, так как без валовой выручки чистая прибыль маловероятна. Валовый доход всегда фигурирует в бухгалтерских отчетах о доходах и убытках компании. Все показатели прибыльности исходят из этих данных. Таким образом, компания стремится сократить статьи переменных и постоянных расходов, чтобы получать прибыли на каждом уровне и повышать рентабельность.

Как управлять издержками?

Управление издержками является сложным процессом, которым должен заниматься профессиональный менеджмент. Такая процедура состоит из нескольких нюансов:

- эффективное использование ресурсов с большей отдачей;

- планирование – предприятие должно знать, сколько ресурсов необходимо;

- контроль – компания должна знать, в каком количестве и на какие цели направляются ресурсы.

Далее необходимо рассмотреть несколько методов по управлению расходами. Цель этого процесса – увеличить доход и сэкономить деньги на затратах. Контроль над расходами не требует финансовых вливаний. Главное – понимание причин возникновения затрат и применение мер для улучшения ситуаций.

Оптимизация производственных процессов

Оптимизация затрат представляет собой поиск наиболее продуманного способа выполнения операций и процессов. При помощи данного метода можно устранить массу ошибок в управлении, которые ведут к финансовым потерям и снижают прибыльность предприятия.

Такой комплекс мер имеет ряд базовых принципов:

- Комплексность. Для получения дополнительной прибыли нужно расширять цеха с низкими производственными показателями и повышать качество производимых изделий.

- Определение цели для снижения расходов. Необходимо провести мониторинг конкурентов. Используя полученную информацию, вы можете снижать издержки для каждого сектора.

- Внедрение инноваций. Сотрудники, полностью погруженные в производственные процессы, могут придумать что-то новое. Этот подход может привести к экономии денег, поэтому важно обсудить с персоналом все рабочие моменты.

- Фиксация результатов оптимизации. Все задачи по улучшению должны иметь показатели, которые можно контролировать во время выполнения принятого плана.

Для оптимизации производственных процессов необходимо пройти следующие этапы:

- Планирование. Анализ информации о производстве и эффективности работы сотрудников предприятия, изучение данных доходах и расходах. Нужно тщательно изучить все детали, которые снижают результативность бизнеса.

- Составление и утверждение проекта. После аналитической работы нужно составить четкий план по внедрению инновационных инструментов в производственные процессы компании.

- Реализация намеченных шагов. Далее нужно выполнить главные задачи, контролируя все изменения, чтобы не провалить алгоритм производства.

Оптимизация производства предполагает изменения по трем направлениям: люди, технологии, процессы. Это может привести к улучшению ситуации с затратами и повышению прибылей компании.

Автоматизация и цифровизация бизнеса

Автоматизация и цифровизация предпринимательской деятельности – главные факторы успеха. С помощью них сокращаются расходы, повышается эффективность, улучшается качество товаров. Предприятия, которые финансируют цифровизацию и автоматизацию, получили больше шансов прибыль в современном мире.

Автоматизированная работа в компании предполагает отмену ручного труда и снижение количества ошибок, что экономит время и снижает расходы. Цифровые решения позволяют анализировать ситуации и помогают принимать обоснованные решения, что в свою очередь делают компанию конкурентоспособной на рынке.

К примеру, внедрение в работу предприятия бухгалтерского программного обеспечения или аналитических компьютерных систем позволяет учитывать издержки в автоматическом режиме и значительно облегчить контроль над состоянием финансов в компании.

Эффективное управление персоналом

Эффективность управления персоналом подразумевает контроль над показателями труда сотрудников, внедрение нужной манеры общения с персоналом и использование систем мотивации для успехов. Таким образом, управление персоналом представляет собой целый комплекс действий, которые направлены на приглашение на работы, обучение и координация работников. Этим должны заниматься специалисты созданных на предприятиях HR-отделов.

Грамотная работа с персоналом снижает как краткосрочные, так и долгосрочные издержки производства. Важно проводить семинары и тренинги, чтобы повысить уровень компетенции работников в их области. Также повышение квалификации позволит сотрудникам эффективнее выполнять возложенные на них обязанности. Кроме того, важно проводить тестирование и проверку знаний новых и старых сотрудников. Тех, кто не прошел аттестацию, нужно уволить, чтобы снизить издержки. Уволенных сотрудников вполне могут заменить современные компьютерные системы, место за которыми займут профессиональные кадры, прошедшие подготовку.

Примеры управления издержками в успешных компаниях

Чтобы понимать, как управлять затратами в компании, необходимы практические примеры. Это позволит начинающим бизнесменам разобраться в тонкостях управления затратами и принимать взвешенные решения. Примеры успешных кейсов изложены в следующей таблице:

| Название компании и метод управления издержками | Анализ бизнес-процессов | Что было предпринято | Дополнительные меры | Итоги |

| Компания А – оптимизация производственных процессов | Специалисты выявили слабые места в деятельности фирмы, замедляющие работу и повышающие расходы. | Решено было внедрить автоматизацию в основные процессы, особенно для управления складом, чтобы избежать большого количества ошибок при ревизии. | Также была внедрена система контроля качества, которая отслеживала процесс производства. Таким образом было снижено число дефектов и возвратов товаров. | Автоматизация позволила добиться увеличения выручки на 25% и привести к снижению операционных затрат на 15%. Кроме того, это привело к к повышению удовлетворенности клиентов качественной продукцией. |

| Компания B – использование современных технологических решений | Компания исследовала рынок с целью найти технологии для улучшения собственных бизнес-процессов. Анализ показал, что конкуренты вовсю используют ИИ. | Компания вложила свободные средства в создание собственных программ на основе искусственного интеллекта и машинного обучения. Так была снижена нагрузка на службу поддержки для улучшения качества обслуживания клиентов. | Кроме того, компания внедрила технологии блокчейна для улучшения прозрачности и безопасности транзакций. Так удалось повысить степень доверия партнеров и уменьшить риски с ошибками информации. | Использование современных инноваций увеличило численность клиентов и повысило рост выручки на 50%. |

| Компания C – эффективность маркетинговых стратегий | Компания проанализировала потребности целевой аудитории и получила точную информацию о своих покупателях. | Используя полученные данные, были созданы маркетинговые компании, основанные на контенте для разных сегментов аудитории. | Также компания внедрила программы для аналитики своих маркетинговых стратегий. | Таким образом, компания привлекла новых клиентов и добилась увеличения выручки на 35%. |

Изучение таких кейсов позволит понять, как улучшить бизнес-процессы и снизить издержки компании.

в Республике Беларусь")

в Беларуси")