Расчет себестоимости представляет собой сложный процесс, без которого просто не обойтись при ведении бизнеса. Задачей предпринимателя будет не только суммировать все затраты, но и разделить их по типу, например, на прямые и косвенные. Необходимо выделить расходы на незавершенное производство и отклонение от нормы, применяя используемый в рамках конкретного предприятия способ калькуляции.

Если говорить простыми словами, то, сколько было затрачено на производство товаров/услуг, это и есть себестоимость.

Формула себестоимости единицы позволяет определить затраты на единицу произведенной продукции, либо выполненных работ/оказанных услуг. Этот показатель играет ключевую роль в управлении финансами и стратегическом планировании бизнеса, так как позволяет определить минимальную цену, при которой продукт может быть продан без убытков. Полная себестоимость формула позволяет оценить, насколько прибыльна или эффективна деятельность компании.

Себестоимость представляет собой совокупность всех расходов, понесенных компанией в процессе производства товара или услуги. Эти затраты можно разделить на несколько типов. Полная себестоимость продукции формула позволяет рассчитать прямые затраты:

- материальные (сырье, комплектующие);

- трудовые (заработная плата сотрудников, участвующих в производстве).

Она же описывает и все косвенные расходы:

- амортизация оборудования;

- аренда производственных помещений;

- коммунальные услуги (электричество, вода и т. д.);

- логистика и транспортные расходы.

Нормативная себестоимость формула которой позволяет успешно вести бизнес, включает в себя накладные расходы:

- управленческие расходы.

- маркетинг и реклама.

- затраты на it-поддержку, страхование и т. д.

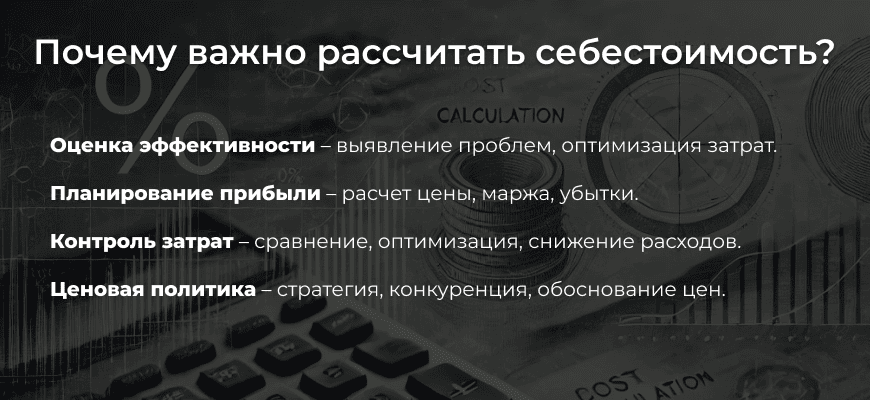

Расчет себестоимости позволяет охватить как явные, так и скрытые затраты, предоставляя полное понимание экономической составляющей процесса производства/предоставления услуг. В то же время себестоимость выполняет несколько важных функций и напрямую влияет на успех компании. Основные причины, почему ее расчет важен, заключаются в следующем:

- Формула фактической себестоимости продукции позволяет оценить эффективность бизнеса. Анализ себестоимости позволяет определить, насколько рационально используются ресурсы компании. Высокая себестоимость может указывать на проблемы с управлением затратами, а низкая — на успешную оптимизацию процессов.

- Обеспечивает долгосрочное планирование прибыли. Для установления конкурентоспособной цены и достижения финансовых целей важно понимать затраты на производство. Расчет себестоимости помогает определить минимальную цену, при которой компания избежит убытков, а также позволяет установить маржу для получения прибыли.

- Позволяет лучше контролировать затраты. Себестоимость служит основным инструментом для мониторинга и управления затратами. Сравнивая фактическую себестоимость с плановой, можно выявлять отклонения, оптимизировать ресурсы и снижать излишние расходы.

- Дает возможность обосновать ценовую политику. Корректное понимание структуры себестоимости помогает формировать обоснованную ценовую политику. Это особенно важно при взаимодействии с конкурентами, так как позволяет определить оптимальные стратегии ценообразования.

Себестоимость производства формула которой проста в использовании, позволяет облегчить процесс принятия управленческих решений. Расчет используется для оценки рентабельности отдельных продуктов или услуг, что помогает руководству выбирать, какие направления развивать, а какие — пересматривать или сокращать. Себестоимость представляет собой не просто цифру, а стратегический инструмент управления бизнесом. Ее грамотный расчет позволяет не только сохранять финансовую устойчивость, но и эффективно конкурировать на рынке, адаптироваться к изменениям и планировать дальнейшее развитие.

- Основы расчета себестоимости

- Виды себестоимости

- Основные цели расчета себестоимости

- Основные элементы себестоимости

- Методы расчета себестоимости

- Инструменты и технологии для расчета себестоимости

- Использование аналитики для оптимизации затрат

- Примеры расчета себестоимости

- Ошибки в расчете себестоимости и как их избежать

- Роль себестоимости в ценообразовании

- Как оптимизировать себестоимость?

- Анализ затрат

- Автоматизация процессов

- Переход на альтернативные материалы и ресурсы

Основы расчета себестоимости

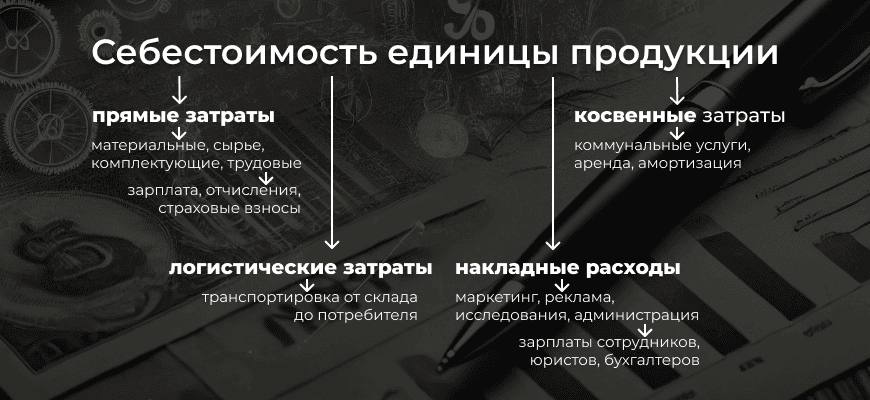

Себестоимость единицы продукции, формула которой доступна каждому предпринимателю, включает в себя прямые и косвенные затраты. Иногда отдельно выделяют накладные расходы. Прямые затраты представляют собой расходы, которые напрямую связаны с производством определенного продукта или услуги. Они делятся на материальные и трудовые. К первым относятся затраты на комплектующие и полуфабрикаты и стоимость сырья и материалов.

Под трудовыми затратами подразумевают зарплату рабочих, непосредственно занятых в производстве, а также другие отчисления, включая пенсионные и страховые взносы. Прямые затраты легко отнести к конкретному продукту, услуге или заказу, что делает их расчет достаточно простым. Для этого применяется расчет себестоимости затрат.

Косвенные затраты связаны с обеспечением общей деятельности предприятия и не могут быть прямо привязаны к конкретному продукту. Они включают в себя коммунальные услуги, а также расходы на аренду помещений, включая производственные, офисные или складские объекты. Амортизация оборудования, которая неизменно наступает в процессе его использования, также относится к числу косвенных расходов.

Иногда выделяют еще одну категорию затрат — накладные расходы, которые состоят из маркетинговых и административных расходов. К первым относят рекламу товара/услуг, а также затраты на исследование рынка. Административные расходы подразделяют на зарплаты офисных сотрудников, юристов, бухгалтеров. Логистические затраты связаны с транспортировкой продукции от склада непосредственно до потребителя.

Виды себестоимости

Формула себестоимости затрат продукции активно применяется на различных этапах работы современной компании. Для удобства предпринимателей выделяют несколько типов себестоимости, каждый из которых обладает своими особенностями. Основные виды себестоимости выглядят следующим образом:

- Полная себестоимость. Она заключена в затратах, связанных с выпуском и реализацией продукции. В состав полной себестоимости входят прямые затраты (сырье, материалы, зарплата персонала), косвенные затраты (арендная плата, оплата коммунальных услуг). Полная себестоимость используется для оценки общей рентабельности компании и формирования цен на продукцию.

- Маржинальная себестоимость. Состоит только из переменных затрат, которые зависят от объема производства. К ним относятся затраты на сырье, материалы и заработная плата занятых в производстве специалистов. Постоянные расходы на выпуск продукции, такие как аренда или амортизация, сюда не относятся.

- Производственная. Она учитывает затраты, связанные только с выпуском определенной продукции. Сюда относится цена материалов, зарплата сотрудников на предприятии и эксплуатационные затраты. Коммерческие и административные расходы не учитываются в данной категории.

- Цеховая себестоимость. Данный вид включает в себя траты, связанные с работой цеха или иной производственной структуры. Это прямые затраты на сырье и оплату труда, а также часть косвенных затрат, относящихся к конкретному цеху (например, энергозатраты или амортизация оборудования).

Разделение себестоимости на несколько видов позволяет предпринимателю более детально анализировать свои затраты в конкретных сферах и принимать взвешенные решения. Полная себестоимость помогает определить общую прибыльность, маржинальная — управлять краткосрочной рентабельностью, производственная и цеховая — оптимизировать процессы на уровне производства и отдельных подразделений.

Основные цели расчета себестоимости

Правильный учет затрат и понимание себестоимости продукции или услуг критически важны для принятия стратегических решений. Основные цели расчета себестоимости включают следующие:

- Ценообразование. Одной из ключевых целей расчета себестоимости является установление правильной цены на продукцию или услугу. Знание полной себестоимости позволяет бизнесу определить минимальную цену, при которой он не понесет убытков. Себестоимость реализуемой продукции формула способствует более сбалансированному ценообразованию.

- Анализ прибыльности. Расчет себестоимости помогает бизнесу определить, какие товары или услуги приносят прибыль, а какие — убыточны. Это критически важно для понимания общей рентабельности и принятия обоснованных решений по дальнейшему производству и продаже. Расчет рентабельности себестоимости необходим для поддержания эффективности бизнеса в условиях высокой конкуренции.

- Снижение затрат. Один из важных аспектов расчета себестоимости — это выявление и контроль затрат. Знание полной структуры себестоимости позволяет находить области, где можно оптимизировать расходы, сократить излишние затраты и повысить общую эффективность. Для расчета используется специальная формула.

Помогает определить себестоимость формула, которая позволит во многом автоматизировать весь процесс.

Основные элементы себестоимости

Себестоимость включает в себя следующие элементы:

- Прямые расходы. Расчет себестоимости производства невозможен без определения прямых расходов. Они включают в себя все затраты, которые можно непосредственно отнести к производству конкретного продукта или услуги.

- Косвенные затраты. Косвенные затраты не могут быть напрямую связаны с производственным процессом выпуска отдельного продукта, но их необходимо учитывать для расчета общей себестоимости. Сюда входит амортизация оборудования, то есть стоимость эксплуатации и ремонта оборудования на протяжении процесса выпуска продукции. К косвенным расходам относятся и коммунальные услуги, включая счета за электричество, отопление или воду. Арендные платежи также входят в косвенные расходы.

- Переменные расходы. Эти затраты изменяются в зависимости от объема производства. Чем больше производится продукции, тем выше переменные затраты. В эту категорию входят такие затраты, как покупка сырья, упаковка, а также размер заработной платы.

- Постоянные расходы. Затраты из данной категории остаются неизменными независимо от объема производства. Они не зависят от того, производится ли продукция или нет. Себестоимость формула учитывает такие постоянные затраты, как арендные платежи, амортизация оборудования, зарплата административного персонала. Постоянные расходы распределяются на количество произведенных единиц, что влияет на общий уровень себестоимости при изменении объемов производства.

Теперь можно произвести расчет составляющих себестоимости. Постоянные издержки = расходы на аренду + амортизация + постоянная зарплата + налоги + маркетинговые расходы. Переменные издержки высчитываются по следующей формуле = зарплата (премии и другие переменные расходы) + стоимость сырья для производства + расходы на энергоресурсы + транспортные расходы продукции + коммерческие расходы.

Учитывая основные элементы себестоимости, будет проще получить точные выводы относительно затрат предприятия на протяжении всего цикла выпуска продукции.

Методы расчета себестоимости

Расчет производственной себестоимости происходит с использованием различных методов. Они классифицируются в соответствии с теми технологиями производства, которые используются на предприятии. Они могут зависеть от полноты включения расходов.

Наиболее распространенными методами расчета являются позаказный, попроцессный и попередельный.

Особенности методов расчета себестоимости можно выделить следующим образом:

- Позаказный расчет. Если товар имеет уникальную природу, например, в случае с авторским дизайном, то и себестоимость в каждом случае будет отличаться, поэтому заказы рассчитывают индивидуально.

- Попередельный метод. Он применяется на предприятиях, которые обеспечивают серийный выпуск продукции. Каждый цех предприятия выполняет определенную задачу. Поэтому расчет себестоимости продукции требуется для каждого конкретного этапа.

- Попроцессный расчет. Такой метод применим в случае, если компания отличается простым производственным циклом. В этом случае достаточно подсчитать расходы на всю партию.

Методы расчета себестоимости подразделяются по включению затрат. Можно определить полную себестоимость, а также установить директ костинг. При расчете полной себестоимости учитываются любые затраты, включая как прямые, которые можно точно связать с производством или покупкой конкретной единицы продукции или оказанием услуги, так и косвенные, которые нельзя прямо отнести к отдельным изделиям. Основная сложность заключается в том, что при наличии богатого ассортимента товаров или услуг сложно распределить косвенные расходы между ними, и не всегда есть смысл это делать.

Более практичным в условиях современного бизнеса является метод директ костинг, который позволяет учесть только прямые расходы. Косвенные расходы учитываются при продаже продукции или услуг. Этот метод оптимально подходит для работы в условиях рыночной экономики и рекомендуется для использования, так как он отражает реальные условия работы на рынке.

Инструменты и технологии для расчета себестоимости

Таблица расчета себестоимости позволяет получить более полное представление о том, как распределяются издержки во время производства. В нее входят все затраты, включая маркетинг или зарплату сотрудников. Современные программы позволяют производить расчет автоматически, что позволяет значительно ускорить процесс. Калькуляция позволяет установить рентабельность производства, а также понять, какая продукция должна находиться в приоритете. Она позволяет установить сметный индекс рентабельности, от которого будет зависеть себестоимость продукции.

Себестоимость изделия формула которого важна для получения более полного представления об особенностях выпуска товаров, уже заложена в такие программы, как Excel, 1С, ERP-системы. Так в системе 1С:ERP предусмотрены функции расчета себестоимости по направлениям деятельности и подразделениям. Можно провести расчет себестоимости работы, а также установить номенклатурные затраты или постатейные затраты.

Функционал ERP-системы позволяет производить подсчет расходов на предприятиях любых размеров. Можно провести расчет себестоимости изделия, а также установить точное распределение номенклатурных затрат. Расчет по подразделениям осуществляется благодаря расходам на производственные нужды на каждом этапе.

Затраты на производство можно установить и благодаря программе 1С:Управление холдингом. Фактический или плановый расчет происходит на основе принципов, которые лежат в основе 1С:Бухгалтерии. Здесь сначала задается перечень прямых расходов по подразделениям, организациям и статьям затрат. Для этих расчетов предусмотрена настройка учетных счетов, и учет себестоимости осуществляется согласно этим параметрам. Автоматизированный учет расчета себестоимости позволяет контролировать расходы и планировать прибыль при внедрении новых линеек товаров/услуг.

Также для расчетов можно использовать такой инструмент автоматизации, как Excel. С его помощью расчет калькуляции себестоимости можно производить максимально быстро благодаря формулам. Это универсальный инструмент особенно часто применяется для подобных целей на малых и средних предприятиях. Формула себестоимость excel скачать которую можно в любой момент, позволяет автоматизировать вычисления и визуализировать данные. С помощью Excel можно готовить удобные для работы таблицы для учета всех затрат. Себестоимость реализованной продукции формула на единицу продукции с помощью инструментария Excel будет выглядеть следующим образом:

| Затраты | Тип | Сумма затрат | Объем продукции | Себестоимость на единицу |

| Сырье | Прямые | 50,000 | 1,000 | =B2/B3 |

| Оплата труда | Прямые | 20,000 | 1,000 | =B4/B5 |

| Амортизация | Косвенные | 10,000 | 1,000 | =B6/B7 |

| Итого | =СУММ(B2:B6) | =B8/B3 |

Среди преимуществ применения автоматизированных систем стоит выделить:

- Фактическая себестоимость формула уже встроена, поэтому скорость расчетов значительно возрастает. Автоматизация рутинных операций позволяет эффективно распоряжаться временем сотрудников. Быстрое обновление данных мгновенно учитываются в расчетах. Масштабируемость системы позволяет работать с любым объемом данных.

- Нормативный индекс себестоимости формула можно просчитать без ошибок. Автоматизация позволяет исключить человеческий фактор, который остается главной причиной при ручных расчетах себестоимости. Системы позволяют контролировать корректность указанных данных. Уменьшение числа ручных операций приводит к тому, что наблюдается снижение количества опечаток или неверных вводов данных.

- Автоматизированные системы позволяют интегрировать данные. Централизация информации позволяет в любой момент уточнить, сколько стоит единица того или иного товара. Себестоимость затрат формула всегда под рукой, а также ее можно применить в других программах, например, для финансового, бухгалтерского, управленческого учета.

- Повышение аналитической точности. Расчет плановой себестоимости, который происходит с использованием современных систем, позволяет получить более детализированные данные о затратах. Также системы автоматизации помогают прогнозировать будущие расходы на производство.

Системы автоматизации при расчете себестоимости обеспечивают для предприятий существенные конкурентные преимущества. Они ускоряют процессы, снижают вероятность ошибок, позволяют эффективно управлять затратами и обеспечивают высокую точность аналитики. Внедрение таких решений особенно важно для крупных предприятий и компаний с высоким уровнем сложности производственных процессов.

Использование аналитики для оптимизации затрат

Сложно представить современную компанию, которую не интересует снижение себестоимости расчет которой происходит в автоматизированном режиме. В процессе определения затрат можно воспользоваться аналитическими инструментами, которые помогают получить более точные результаты расчетов. Современные аналитические инструменты позволяют не только фиксировать и распределять затраты, но и выявлять точки для их оптимизации, обеспечивая конкурентное преимущество на рынке. Основные аспекты использования аналитики в расчете себестоимости выглядят следующим образом:

- Анализ структуры себестоимости. Аналитика позволяет детализировать структуру себестоимости и выделить ключевые статьи затрат.

- Мониторинг и сравнение показателей. Анализ данных помогает обнаруживать избыточные или необоснованные затраты.

- Инструменты аналитики для расчета себестоимости. Благодаря сбору данных в одну систему можно обеспечить прогнозирование и моделирование различных сценариев оптимизации затрат.

Аналитика себестоимости товаров/услуг представляет собой мощный инструмент в руках предпринимателя. Он не только улучшает точность расчета себестоимости, но и способствует принятию обоснованных управленческих решений. С её помощью компании могут оптимизировать затраты, повысить прибыльность и укрепить свои позиции в определенной нише.

Примеры расчета себестоимости

Расчет себестоимости услуг проще всего разобрать на нескольких примерах:

- Себестоимость производства товара. Допустим, требуется изготовить новое кресло. В этом случае прямые затраты состоят из расходов на материалы — дерево (500 рублей за единицу), краска и лак (100 рублей), а также оплату труда – 200 рублей на выпуск одной единиц продукции. К косвенным расходам в данном случае будут относиться амортизация оборудования (50 рублей на единицу) и аренда помещения (20 рублей на единицу). Итоговая себестоимость производства одного кресла составляет: 500 + 100 + 200 + 50 + 20 = 870 рублей.

- Себестоимость ремонта квартиры. Для проведения работ требуется учесть прямые затраты на материалы — штукатурка, краска, плитка (50 000 руб.), а также оплату труда специалистов, которая в сумме составляет 40000 рублей. Не следует забывать о косвенных расходах, включая транспортные (5000 рублей) и аренду оборудования (3000 руб.). В итоге себестоимость ремонта квартиры составляет: 50 000 + 40 000 + 5 000 + 3 000 = 98 000 рублей.

- Себестоимость разработки мобильного приложения. В стоимость создания IT-продукта входят зарплаты разработчиков, которые составят 1000000 рублей за проект и покупка программного обеспечения (50000 руб.). В число косвенных расходов входят аренда офиса (100000 руб.), коммунальные платежи (20000 руб.). В сумме себестоимость IT-продукта составит: 1 000 000 + 50 000 + 100 000 + 20 000 = 1 170 000.

Эти примеры показывают, как рассчитывается себестоимость для различных типов деятельности, включая производство товаров, услуги и IT-разработку. Каждый расчет включает как прямые, так и косвенные затраты, что позволяет учитывать полный объем расходов.

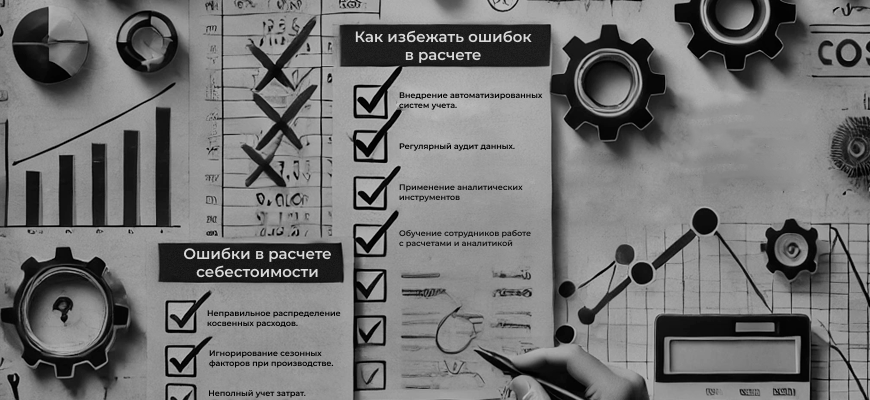

Ошибки в расчете себестоимости и как их избежать

Без точного расчета себестоимости невозможно обеспечить финансовую устойчивость и эффективное управление бизнесом. Однако на практике допускаются ошибки, которые искажают результаты и мешают принимать обоснованные управленческие решения. В число наиболее распространенных ошибок входят:

- Неполный учет затрат. Предприниматели забывают включить такие расходы, как амортизация, аренда, транспортные расходы или затраты на маркетинг. Это приводит к занижению себестоимости, что может вызвать убытки из-за неправильного ценообразования.

- Неправильное распределение косвенных расходов. Важно помнить, что общие затраты (коммунальные услуги, административные расходы) распределяются между продуктами или услугами без учета их реального вклада в производство. Это может завысить себестоимость одних продуктов и занизить других.

- Игнорирование сезонных факторов при производстве. Невнимание к сезонным колебаниям спроса и затрат приводит к некорректным расчетам. Например, в высокий сезон затраты на сырье могут быть выше, а в низкий — оборудование простаивает, что влияет на себестоимость единицы продукции.

Внедрение автоматизированных систем учета, регулярный аудит данных и применение аналитических инструментов помогают бизнесу избежать большинства ошибок и обеспечить более высокую точность расчетов.

Роль себестоимости в ценообразовании

Себестоимость играет ключевую роль в процессе формирования цены на товары и услуги. Она является базовым ориентиром для определения минимальной стоимости товара, чтобы его выпуск не приводил к убыткам для предприятия. Например, если себестоимость кресла составляет 870 рублей, цена должна быть выше этой суммы, чтобы бизнес оставался прибыльным. Себестоимость в ценообразовании выступает своеобразным ориентиром, который позволяет анализировать рынок. Ее стоит рассматривать в качестве инструмента контроля рентабельности. Регулярный расчет себестоимости помогает понять, насколько текущая цена обеспечивает покрытие затрат и генерирует необходимую прибыль. Себестоимость также помогает установить маржу, так как без учета затрат на производство сделать это практически невозможно.

Маржа — это наценка, которую бизнес добавляет к себестоимости для получения прибыли.

Расчет происходит по следующей формуле: Цена товара = Себестоимость + (Себестоимость/маржа)

В свою очередь размер маржи может варьироваться под действием таких факторов, как уровень конкуренции на рынке, а также особенности выпускаемого продукта или запланированный объем продаж.

Как оптимизировать себестоимость?

Оптимизация себестоимости может происходить в рамках нескольких методов. Снижение затрат без ущерба для качества продукции или услуг позволяет компании эффективнее управлять ресурсами и повышать прибыль. Подобные задачи следует решать на различных этапах производства, что позволяет повысить конкурентоспособность товара.

Анализ затрат

Регулярный анализ структуры затрат помогает выявить статьи, которые можно оптимизировать или исключить:

- Проведение аудита затрат. Достаточно собрать данные о всех расходах и разделить их на прямые и косвенные, а также на постоянные и переменные. Переменные и косвенные расходы будет проще всего сократить.

- Выявление неэффективных расходов. Например, избыточные запасы материалов, необоснованные расходы на логистику или высокие накладные затраты.

Анализ расходов позволяет выявить наименее эффективную сферу расходования и сократить издержки в ней.

Автоматизация процессов

Общая себестоимость формула которой активно применяется при производстве товаров, уже заложена в различных программах. Современные технологии значительно снижают издержки на производство путем автоматизации производственных процессов или внедрения систем учета и планирования. Они помогают уменьшить время, необходимое для выполнения каждой конкретной задачи в производственном цикле, делая его в целом более эффективным. Так установка автоматических линий на производстве может сократить долю ручного труда и снизить затраты на персонал.

Переход на альтернативные материалы и ресурсы

Все чаще компании отказываются от использования традиционных материалов и ресурсов, заменяя их на более современные и доступные аналоги. Это позволяет добиться снижения расходов на выпуск единицы продукции, сохранив стабильно высокое качество.

Среди приемов оптимизации стоит выделить использование вторсырья, а также переход на использование продукции локальных поставщиков.

Также можно экспериментировать с материалами, подбирая более подходящие решения для конкретного этапа выпуска продукции. Например, производители мебели часто заменяют массив дерева на качественные МДФ-панели, что значительно удешевляет продукцию без ущерба для внешнего вида и эксплуатационных качеств.

в Республике Беларусь")

в Беларуси")