Среди банковских продуктов есть предложение, которое надежно защищает сделку от возможных рисков. Это аккредитив — способ безналичного расчета, при котором банк берет на себя роль посредника и гаранта. Основным отличием такого платежа от обычного перечисления является тот факт, что банк активно участвует в договорном процессе между сторонами.

Что такое аккредитив

Чтобы грамотно объяснить, что такое аккредитив простыми словами, то следует вникнуть в суть этого понятия. При использовании аккредитива основные этапы происходят, как при обычной сделке:

- услуга или товар передается покупателю на общих основаниях;

- оплата происходит от покупателя к продавцу.

Однако оба банка, в которых обслуживаются покупатель и продавец, получают вознаграждение не только за проведение платежа. Сумма комиссии увеличивается за принятие ответственности по проверке входящих документов и обеспечение гарантии выполнения условий договора. Расходы по проведению аккредитивной формы расчетов обычно берет на себя покупатель. Каждый участник сделки получает свою выгоду:

- банки — повышенный процент комиссии;

- продавец освобождается от оплаты вознаграждения и получает гарантию, что его товар будет оплачен;

- покупатель не тревожится за то, что проведет оплату без получения товара.

Для дорогостоящих или международных сделок, больше всего нужны резервные аккредитивы, обеспечивающие надежную защиту. Эта функция одинакова для всех банков Беларуси.

Для осуществления такого вида расчетов нужно согласие всех сторон.

Разновидности

Существует несколько видов расчета. В практике банков их выделяют по отличиям некоторых тонкостей проведения операции. Можно выделить следующие варианты аккредитива:

- Подтвержденный. Исполняющий банк (продавца) дает согласие оплатить нужную сумму при выполнении условий договора или предоставлении указанных документов. Это обязательство должно быть выполнено, даже если банк покупателя не перечислит ему средства для выдачи.

- Неподтвержденный. Банк продавца на себя дополнительных обязательств не берет.

- Покрытый. Так называется вид операции, когда на счет в банке продавца поступает сумма аккредитива из банка покупателя.

- Непокрытый. В этом случае перевод со счета покупателя не приходит. Возможность подобных расчетов между финансовыми организациями обусловлена тем, что они имеют взаимные обязательства (кредитные линии) и корреспондентские света друг у друга.

- Револьверный. Это вариант подходит для компаньонов регулярных и повторяющихся сделок. Здесь поставка и оплата могут происходить параллельно.

- Переводной. Вариант позволяет переводить средства другим владельцам или фактическим собственникам юрлица (бенефициарам).

- Отзывной. Его может аннулировать (отозвать) плательщиц или банк, выписавший обязательство.

- Безотзывный — без возможности аннулировать.

- Резервный аккредитив или stand-by. Чаще всего используется в международной торговле, как форма банковской гарантии, если возникнет отказ покупателя оплатить за отгруженный товар. Резервный аккредитив не подчиняется действию национальных законов.

- Циркулярный. Это вариант, позволяющий получить оплату в любом банке-корреспонденте той финорганизации, которая выдала аккредитив.

- Кумулятивный. В этом случает разрешено неистраченные средства текущего договора использовать для оплаты нового, открываемого в этом же банке.

В мировой практике существует еще много видов расчета. Выбор конкретного варианта зависит от готовности банков их применять и потребности клиентов — пользоваться. Максимальную гарантию исполнения обязательств обеспечивает резервный аккредитив, подтвержденный известным зарубежным банком.

Еще один нюанс. По умолчанию любая из этих форм расчетов считается безотзывным аккредитивом, если иное прямо не оговорено в его условиях.

Как это работает

Лучше всего объяснить принцип работы аккредитива на примере. Схема оформления расчетов выглядит так:

- Стороны оформляют специальный счет в банке, называемый аккредитивный.

- Заключают договор с подробным описанием выполнения условий.

- Одна сторона исполняет обязательства — обычно, это поставщик.

- Затем поставщик предоставляет в банк документы, подтверждающие факт исполнения и предусмотренные текстом соглашения.

- Банк перечисляет покупателю средства.

Данный способ расчетов применим для сделок с недвижимостью, оказанием услуг и продажей товаров на крупную сумму. Основная его особенность — защита сторон от обмана или неисполнения обязательств. Особенно это касается международных соглашений, в которых часто используется вид резервного аккредитива.

Наиболее результативным считается вариант, когда обе стороны договора обслуживаются в одном банке. Тогда скорость расчетов увеличивается, а возможность технических сбоев резко снижается.

Так выглядит объяснение понятия, что такое аккредитив, и как он работает. Некоторые банки предлагают расширенные возможности клиентам. Например, в Белинвестбанке есть возможность открыть аккредитив без бронирования. Покупатель предоставляет средства не в момент открытия расчетов, а после подачи документов о проведении сделки.

Если оформить аккредитив покрытый, то финансовая организация может предоставить кредит на весь срок действия обязательства покупателя.

Как открыть аккредитив

Первый шаг — обратиться в обслуживающий банк или его отделение. Весь процесс регламентирован законодательством республики Беларусь. Для оформления любого, даже резервного аккредитива, нужно с собой иметь комплект документов:

- бумаги, подтверждающие личность;

- экономические расчеты сделки;

- отчеты и справки о финансовом состоянии компании.

Кроме перечисленных бумаг, необходимо написать заявление на открытие аккредитива. Форма заявления на выдачу банковской гарантии утверждена постановлением Правления Национального банка Республики Беларусь № 67 от 29 марта 2001 г. Весь пакет следует передать сотруднику банковской организации для рассмотрения и принятия решения.

Авизование

Важнейший этап в процедуре расчетов. Авизование — это уведомление продавца об открытии аккредитива. Отправляет его авизующий банк. Он может быть выбран из числа корреспондентов в стране поставщика или им является исполняющий банк. Его обязательство состоит в выражении согласия проверить подлинность аккредитива и сообщить продавцу. Авизо оформляется с указанием наименования операции, суммы, отправителя и адресата, словом, содержит все необходимые реквизиты.

Обязанностью авизующей организации не является осуществление выплат, а только информирование об открытии или изменениях любого аккредитива.

Сфера применения

Выгодный и надежный вид расчетов применяется:

- При совершении экспортно-импортных операций. Сюда входят сделки по предоставлению объектов интеллектуальной деятельности, услуг, работ, товаров, а также по продаже или покупке акций. Если в стране запрещены банковские гарантии, например США, то для торговли с ними используется резервный аккредитив.

- Для совершения торговых операций внутри страны. Вид гарантии используется при заключении крупных сделок и операций, связанных с акциями и долями.

- При заключении сделки между физлицами. Чаще всего, в оформлении этого вида расчета заинтересовано получающее лицо при покупке недвижимости.

Безопасный расчет по любым сделкам обеспечит только безотзывной аккредитив. В этом случае без согласия продавца покупатель не сможет отозвать договор и забрать свои деньги.

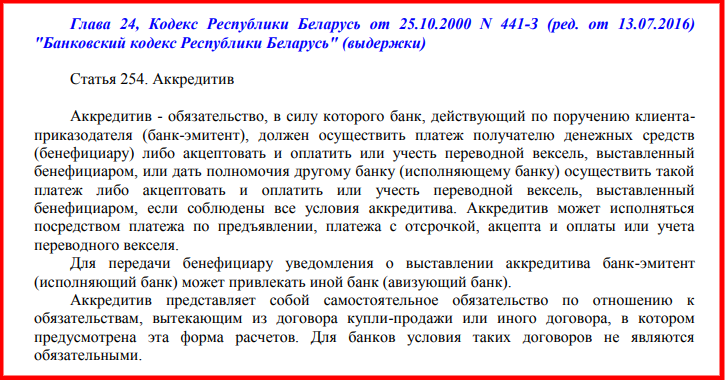

Юридическая сторона вопроса

Сейчас рассмотрим юридические аспекты аккредитива. При международных взаимоотношениях он регулируется универсальным документом публикации Международной Торговой Палаты — «Унифицированные правила и обычаи для документарных аккредитивов» (UCP600). Правила работают независимо от нахождения стран продавца и покупателя, особенно при оформлении резервного аккредитива. В тексте отражены требования к порядку работы и критерии проверки документов. Также для резервного аккредитива применяется Международная практика резервных обязательств (публикация Международной Торговой Палаты № 590, редакция 1998г.).

Кроме этих документов банки РБ руководствуются:

- Банковским кодексом Республики Беларусь;

- Постановлением Правления Национального Банка Республики Беларусь № 67 от 29.03.2001 г.

Говоря простыми словами, аккредитив позволяет совершать сделки без привлечения юристов при слабом знании международного законодательства. Это особенно важно при заключении резервного аккредитива между партнерами из разных стран.

Плюсы и минусы формы расчетов

Метод защиты операций имеет свои преимущества и недостатки. Их можно сгруппировать и перечислить основные характеристики:

При любом расхождении в документах, финансовая организация не перечислит средства.

Аккредитив является более сложной и дорогой формой расчета, чем обычный перевод. Но его смело можно назвать эффективным и надежным финансовым инструментом даже для международных партнеров. В этом случае следует выбирать резервный аккредитив.

Подытожим

Аккредитив — один из способов безналичного расчета. Он подходит для физических и юридических лиц. Основное преимущество такой сделки — повышенные гарантии. Любой вид финансового инструмента имеет свои нюансы. Чтобы применить его в своей практике, нужно учитывать все особенности.