Довольно часто встречается такое понятие, как заимодатель или кредитор. Это один из важных терминов в финансовой и экономической науке, напрямую связанный с передачей и получением денежных средств под определенную ставку. Итак, кредитор – это физическое или юридическое лицо, имеющее требования к должнику (заемщику).

Другими словами, под кредиторами понимают участников финансовых взаимоотношений, обладающих свободными средствами, которые передаются во временное пользование иным субъектам. Такие деньги должны быть возвращены в полном объеме согласно договору, в котором прописано определенное обязательство. Подробнее о кредиторах и их особенностях мы поговорим в нашей статье.

Виды кредиторов

Кредиторы РБ – частные лица либо компании, предоставляющие для пользования определенную договором сумму денег другим лицам на оговоренный срок. На территории республики денежный кредитор может быть представлен в нескольких формах:

- Банки. Это традиционные финансовые организации, предоставляющие деньги под обусловленную процентную ставку.

- Микрофинансовые организации (МФО). Это компании, которые выдают быстрые и краткосрочные кредиты.

- Предприятия. Этот субъект может кредитовать государство, банки и частных лиц.

- Физические лица. Передача средств может быть проведена между физическими лицами через нотариально оформленный договор кредитования.

Наиболее популярными кредиторами являются банки и МФО. Это объясняется наличием достаточного количества средств для оформления ссуды.

Права и обязанности кредитора

Двусторонний договор займа предусматривает несколько важных пунктов. Это как права кредитора, так и его обязанности. Если должник нарушит определенные положения заключенного соглашения, тогда заимодатель может потребовать соблюдения всех условий. Также требования кредиторов могут быть признаны законными даже в судебном порядке.

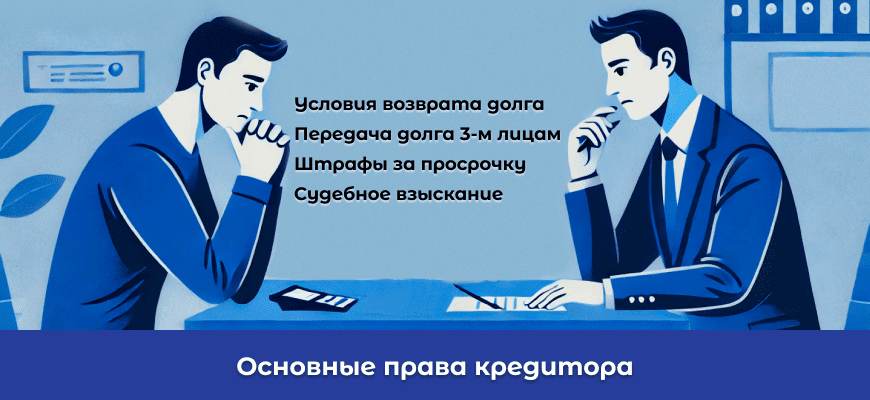

Основные права кредитора

Кредиторы имеют право требовать у заемщиков погашения задолженности в соответствии с условиями, которые указаны в договоре или других документах. Кроме того, к правам кредитора относят:

- установление своих условий возвращения долга;

- передача задолженности третьим лицам;

- установление штрафных санкций, если заемщик нарушает сроки взятого на себя обязательства;

- обращение в суд с исковым заявлением для решения проблемы.

Чтобы не возникло проблем с возвращением займа, кредитору важно проверить должника. Для этого необходимо проверить размер уставного капитала или изучить бухгалтерскую отчетность. Если дело касается частного лица, то стоит запросить информацию о его рейтинге, доходах и имуществе.

Обязанности кредитора

Вместе с правами договор предусматривает и обязанности кредиторов. Эти категории неразрывно между собой связаны. Итак, к обязанностям заимодателя относят:

- предоставить денежные средства в обусловленный договором срок;

- придерживаться принципов добросовестности и честности по отношению к должникам;

- хранить тайну о долговых обязательствах клиента кроме случаев, определенных законом.

Кредитор и должник имеют между собой правоотношения, которые регулируются на договорной основе и соответствующими законодательными актами.

Этапы кредитования

Для получения кредита необходимо пройти несколько стадий. Они одинаковы для всех сторон:

- Выбор заимодателя. Сначала нужно найти кредитора. Это могут быть банки, МФО, отдельные частные лица или компании.

- Подготовка нужных документов. Заемщику нужно подать заявление с личной и финансовой информацией клиента, а также с суммой ожидаемого кредита. К заявлению прикрепляется пакет необходимых документов.

- Рассмотрение заявки. Далее кредитная организация рассматривает заявки и изучает возможность выдачи определенной суммы денег.

- Заключение договора. После получения одобрения должник и кредитор подписывают соглашение с условиями, правами и обязанностями сторон.

- Получение денег. После подписи клиенту выдается обусловленная договором сумма.

- Погашение долга. Следующим этапом является исполнение требований кредиторов согласно соглашению. В случае нарушений может проводиться взыскание денежных средств, основанием которых является заявление кредитора в суд.

Если долг погашен, то тогда договор закрывается, а условия кредиторов аннулируются в соответствии с законодательством.

Основные конфликты и их решение

Оформление кредитного соглашения возлагает на заемщика определенные обязательства. В связи с этим могут возникать конфликтные ситуации:

- Переоценка собственных финансовых возможностей. Не всегда расчеты должника на улучшение материального благосостояния оправдываются. Возникает ситуация, когда заемщик не может платить как тело кредита, так и проценты по нему. Решением может быть обращение к кредитору с просьбой реструктуризации долга.

- Нарушение сроков платежей. Просрочка может повлечь за собой штраф и другие неприятные последствия. В таком случае расчеты с кредиторами нужно проводить за несколько дней раньше указанного срока и не тянуть с выплатами.

- Уход от проблем с займом. Отказ решать проблемы, возникшие из-за кредитного соглашения, не является лучшим решением. Бездействие станет причиной увеличения размеров штрафов, звонков коллекторских компаний и судебных тяжб, что отнимает много времени и нервов. Важно связаться с кредиторами и вместе найти решение, которые удовлетворят обе стороны.

Также причиной конфликта может быть неверный способ кредитования. Это может быть как кредит наличными либо кредитная карта. Разница может быть в условиях получения займа.

Типичные ошибки кредиторов

Не только заемщики допускают ошибки. Кредиторы тоже могут столкнуться с трудностями вследствие неправильных подходов. Итак, заимодатели совершают такие ошибки:

- Отказ от поиска информации о должнике. Кредитор не всегда проверяет клиентов, его доходы или имущественное положение.

- Попытка договориться без обращения в суд. Часто кредиторы считают суд последним решением для взыскания долга. Время тянут до того, когда задолженность уже становится безнадежной.

- Отсутствие пакета документов, подтверждающих долг. Кредитор не всегда дает все документы. Важно, чтобы суд получил всю нужную документацию (платежные документы, кредитный договор, акты и прочие бумаги).

- Не учитывать встречные требования. Заемщик тоже может подать в суд, чтобы кредитор пошел на уступки, сократил и реструктуризировал долговые обязательства.

Кредиторам важно обратиться к специалистам, которые помогут разобраться в правоотношениях и выработать правильную стратегию.

Понятие «злоупотребление кредитором»

Нередко требуется исполнение обязательства кредитору в нарушение условий соглашения. Также заимодатель может требовать еще и большую сумму сверху. Под этими пунктами скрывается понятие злоупотребление кредитором. Этого можно избежать, если соблюдать ряд важных правил.

Законодательная защита заемщика

Кредиторы часто игнорируют закон, манипулируя незнанием заемщиков своих основных прав. Но в действительности существует несколько способов защититься от произвола кредиторов:

- обратиться в банк или кредитную организацию за реструктуризацией или рефинансированием;

- обращение к юристам за консультацией и составлением претензий к кредитору, нарушившим гражданские права должника в порядке досудебного урегулирования;

- подача жалоб в государственные инстанции;

- защита прав заемщиков в судебном порядке.

Обеспечение защиты заемщиков происходит в рамках положений законодательных актов РБ.

Роль кредитора в экономике

Предоставление займов оказывает влияние на экономическое развитие страны. Заемные средства выдаются кредитором, тем самым выполняя ряд важных функций:

- Распределение. Так распределяются на возвратной основе денежные средства для удовлетворения определенных потребностей.

- Контроль. С помощью кредита контролируется эффективность деятельности субъектов хозяйствования.

- Эмиссия. Происходит обращение и замещение наличных денег безналичным расчетом.

Таким образом, свободные денежные средства обращаются и приносят доходы их владельцам. Кредит необходим в качестве эластичного инструмента перехода денег из одной отрасли экономики в другую.