Нередко мы слышим такие термины, как дебет и кредит. Эти понятия используются не только в бухгалтерии на предприятиях, но и при организации важных работ в домашних хозяйствах. Не все понимают глубинную суть таких понятий, которые появились более 500 лет назад в связи с развитием бухгалтерского учета. Говоря простыми словами, под словом «дебет» понимают приход средств, который обозначается в левой части бухгалтерских учетных документов. Кредит – расход, который указывается с правой стороны. Оба эти явления часто обозначаются знаками «+» и «-«. Что означает дебет и кредит простыми словами – в нашем обзоре.

- Дебет: определение и значение

- Кредит: определение и значение

- Как работают дебет и кредит в бухгалтерском учете?

- Система двойной записи

- Примеры бухгалтерских проводок

- Основные счета: дебетовые и кредитовые

- Активные и пассивные счета

- Счета доходов и расходов

- Зачем нужны дебет и кредит?

- Преимущества системы дебета и кредита

- Типичные ошибки при работе с дебетом и кредитом

- Как быстро освоить дебет и кредит?

- Практика на реальных примерах

- Использование программного обеспечения

Дебет: определение и значение

В бухгалтерии понятия дебета и кредита очень важны, поэтому нужно сразу определиться с терминологией. Итак, дебет – это активы, то есть деньги и материальные ценности, записанные в левой части книги учета. Это означает увеличение денежного баланса на счете.

Активные счета отражают состояние финансов предприятия. Весь материальный приход можно считать увеличением дебета. К примеру, компания приобрела трактор за 100 000 рублей. Таким образом, основные средства или активный счет увеличивается на 100 000 рублей, так как в данный момент произошло увеличение актива.

Кредит: определение и значение

Кредит – это запись в бухгалтерской книге учета с правой стороны, означающее уменьшение средств на счете. Это так называемый пассив предприятия, отражающий расход средств и списание по активно-пассивным счетам. При увеличения кредита актив компании уменьшается.

При рассмотрении пассивных счетов увеличение кредита может означать увеличение собственности владельца предприятия либо повышенный внешний долг компании. Приведем пример: то же предприятие купило трактор за 100 000 рублей – расчетный счет компании снизился на 100 000 рублей, ибо произошло уменьшение активов.

Как работают дебет и кредит в бухгалтерском учете?

Любая денежная операция имеет дебетовую и кредитную стороны. При продаже товаров и получении денег финансовое поступление записывается в дебет, таким образом, увеличивается дебетовая сторона предприятия. Если у компании есть расходы, то их вносят в кредит. Следовательно, дебет и кредит предприятия – финансы, поступившие в компанию или оплаченные ею. Сюда же относится любой платеж, который еще не произошел, но должен быть проведен.

Система двойной записи

Точные и полные финансовые записи важны для управления капиталом бизнеса. Тут важно знать о двойной записи, представляющей систему учета и требующей, чтобы каждая финансовая транзакция записывалась на двух разных счетах – дебетовом и кредитном.

Бухгалтеры отмечают источники поступления средств, фиксируют отправку денег, сколько имущества находится в собственности компании, а также задолженность компании и сколько должны организации. Если все это отмечено, то дебет и кредит хозяйственных операций должны быть равными. Если же этого нет, то можно найти ошибку в бухгалтерском документе.

Примеры бухгалтерских проводок

Любая бухгалтерская проводка происходит с использованием понятий «дебет и кредит». Для понимания важно привести несколько примеров. Итак, дебет представляет собой денежные поступления компании от клиентов или из прочих источников. К примеру, в течение месяца супермаркет продал товаров на сумму 1 000 000 рублей, но деньги еще не поступили. Магазин получил 800 000 рублей за товары, проданные ранее. Таким образом, дебетовый оборот составил 1,8 млн рублей (1 000 000 + 800 000).

Кредит – все операции, уменьшившие активы предприятия за отчетный период. К ним относят расходы и долги перед другими фирмами либо людьми. К примеру, компания приобрела товаров на сумму от 500 000 рублей, но еще не отправила оплату. Предприятие заплатило 400 000 рублей за ранее полученные товары. Также была оплачена аренда торговой площади в размере 100 000 рублей. Таким образом, оборот по кредиту составил 1 000 000 рублей (500 000+ 400 000 + 100 000).

Основные счета: дебетовые и кредитовые

Для систематизации и упорядочивания всех данных в хозяйственной деятельности предприятий используется бухгалтерский счет. За каждым объектом учета закреплено определенное цифровое значение. Структура счетов выглядит так:

- необоротные активы;

- резерв;

- деньги и их эквиваленты;

- собственный капитал и обеспечение обязательств;

- краткосрочные обязательства;

- доходы и итоги деятельности;

- расходы на элементы;

- расходы.

Любой из таких классов имеет перечень счетов, работающих по определенным правилам. Детализация может зависеть от валюты операций, характера взаимоотношений с клиентами или поставщиками.

Активные и пассивные счета

В бухгалтерии счета бывают активными, пассивными и активно-пассивными. Структуры двух первых очень похожи, но правила работы значительно отличаются. Начальное и конечное сальдо активных счетов всегда будет дебетом. Начальное и конечное сальдо пассивных счетов – это кредит или его вообще не может быть.

На активных счетах отражаются остатки и движение денег предприятия:

- необоротные и нематериальные активы;

- оборотные активы – товары, готовая продукция, незаконченное производство, дебиторская задолженность.

Пассивные счета демонстрируют источники образования активов:

- уставный, неоплаченный, резервный и дополнительный капитал;

- долгосрочные обязательства, кредит банка, финансовый лизинг;

- краткосрочные обязательства.

Активно-пассивные счета – счета, где характер задолженности может изменяться. Это может быть расчет с покупателями, поставщиками или сторонними компаниями. Таким образом, дебет и кредит операции имеют важное значение для бухгалтерского учета на разных видах счетов.

Счета доходов и расходов

При определении понятий доходов и расходов стоит понимать, что тут царит принцип начисления. По нему доходы и расходы отражают в момент возникновения вне зависимости от даты поступления или оплаты. В ходе деятельности и транзакций остатки на счетах постоянно меняются. Первичные элементы учета используются в системе двойной бухгалтерии относительно всех проводок, контролируя текущее состояние финансов.

Дебет активного счета означает денежный приход, а кредит на активном счете значит расход средств. Пассивные счета означают привлечение денег. Дебет пассивное счета – расходы, а кредит пассивных счетов фиксируются в бухгалтерии как приходы.

Зачем нужны дебет и кредит?

Бухгалтерский учет имеет одно главное правило: дебет должен быть равен кредиту. Это объясняется тем, что деньги и активы ниоткуда не берутся и никуда не уходят. Все материалы дебет и кредит очень важны для бухгалтерии. Дебет используется, чтобы учитывать доходы, а кредит – для фиксации расходов. Это и определяет их использование в разных экономических сферах: дебет применяется для отображения поступлений, а кредит – это затраты.

Преимущества системы дебета и кредита

Система дебета и кредита широко используется в бухгалтерском учете. Она имеет следующие преимущества:

- прозрачность – дебет должен сводиться с кредитом, что говорит о прозрачности бухгалтерии предприятия;

- возможность анализа финансовых операций – используя систему двойной записи, специалисты могут выяснить, откуда и куда двигаются средства;

- соответствие законодательству – правила такой системы регулируются законодательными актами.

Правильное применение дебета и кредита позволяет добиться точности финансовых операций и соответствия с международными стандартами.

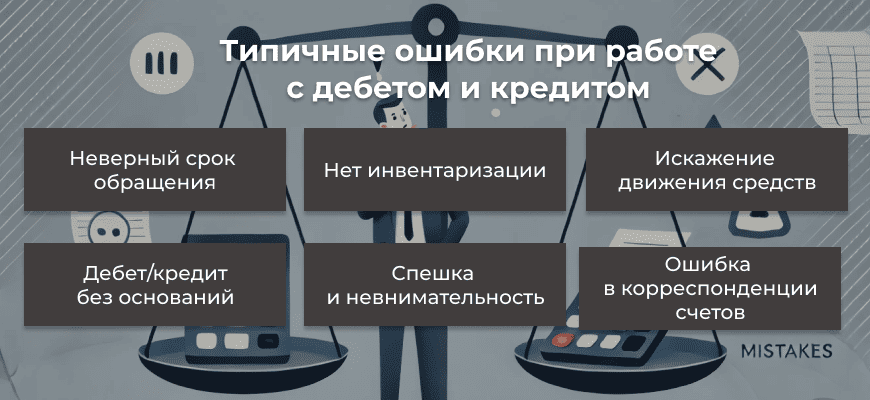

Типичные ошибки при работе с дебетом и кредитом

Бухгалтерский учет должен давать точную информацию о состоянии финансов в отдельно взятой компании. Правильной считается отчетность, выполненная согласно установленным правилам. Но есть и ошибки, которые нередко допускаются при бухучете:

- Неправильное определение срока обращения обязательств и активов. На балансе все активы и обязательства отображены без учета периода их обращения. Часто разносятся показатели между долгосрочными и краткосрочными обязательствами. Нужно отражать активы и обязательства в зависимости от срока их погашения.

- Нет инвентаризации активов и обязательств. Инвентаризация служит основанием для составления годового бухгалтерского отчета. Если нет оформленных результатов инвентаризации, то аудиторы не могут убедиться, что компания формирует отчетность на основе достоверной информации.

- Массовое искажение строк отчетов о движении средств. Бывает, что бухгалтеры не могут распознать ошибки по причине усталости, поэтому аудиторы позволяют им исправить ошибки.

- Дебет и кредит задолженность отражены при отсутствии оснований. Эта ошибка может привести к изменению аудиторского заключения о бухгалтерской отчетности.

- Спешка и невнимательность. Это приводит к ошибкам и внесению недостоверных данных в отчет. Нужно всегда проверять оформляемые документы, ибо это чревато многими проблемами.

- Неправильный выбор корреспонденции счетов. В плане счетов есть подсказка, которая раскроет содержание операции дебет и кредит. Нужно только прочесть нормативные документы, где есть всегда подсказки.

Кроме того, бухгалтерам не стоит идти на поводу у желаний руководителей или собственников. Нужно всегда отстаивать позицию и искать законные способы оформления отчетности.

Как быстро освоить дебет и кредит?

Если вы хотите определить дебет и кредит в бухгалтерском учете, то нужно знать некоторые аспекты. Для начала нужно найти требуемую информацию – она содержится в специализированной литературе, нормативно-правовых актах и профильных сайтах.

Как только учебные пособия найдены, важно применить следующие советы:

- Нельзя заучивать материалы. Зазубренная теория запомнится только лишь на небольшой период. Лучше применить теорию на практике.

- Составить расписание. Дозированное изучение материала обеспечит запомнится хорошо.

- Изучение софта. Сейчас очень много различных бухгалтерских программ. Они позволяют рассчитать бюджет или вычислить все нужные финансовые показатели.

Кроме того, важно найти специалиста по бухгалтерскому учету. Он предоставит новичкам нужные консультации из реальной практики.

Практика на реальных примерах

Работать с дебетом и кредитом следует, используя реальные примеры. Необходимо обратиться к практикующему бухгалтеру либо же проанализировать статьи на финансовую тематику, где есть немало примеров для наглядности. Такой подход позволит быстро разобраться с особенностями бухгалтерского учета.

Использование программного обеспечения

Найдите и скачайте специализированный бухгалтерский софт. С помощью данных программ каждый начинающий бухгалтер может ставить и выполнять задачи по дебету-кредиту. Так вы получите необходимую практику и сможете быстрее изучить тонкости бухгалтерского учета.