Нормальное функционирование бизнеса зависит от взаимодействия с другими структурами – банками, коммунальными службами, поставщиками, клиентами. В итоге таких взаимоотношений возникают определенные обязательства, прописанные в бухгалтерских документах. В этом разрезе большую роль играют дебиторская и кредиторская задолженность. Что это и как данные понятия влияют на предпринимательскую деятельность, мы расскажем в нашем материале.

- Что такое дебиторская и кредиторская задолженность?

- Дебиторская задолженность

- Кредиторская задолженность

- Виды расчетов с дебиторами и кредиторами

- Расчеты с дебиторами

- Расчеты с кредиторами

- Сроки и оборачиваемость дебиторской задолженности

- Счет дебиторов и учет задолженности

- Учет дебиторов и кредиторов

- Инвентаризация дебиторов и кредиторов

Что такое дебиторская и кредиторская задолженность?

Бизнес строит отношения с контрагентами. Каждый из них может быть дебитором или кредитором в зависимости от финансовых обязательств. Обе стороны неразрывно связаны друг с другом. Для понимания таких явлений необходимо их разъяснение простыми словами.

Итак, дебитор – это физическое или юридическое лицо, имеющее долговые финансовые обязательства перед заимодавцем. Невыполнение таких обязательств называют дебиторской задолженностью. Дебитором может быть покупатель, который получил товары либо услуги, но не произвел расчет согласно договоренностям. Также дебитором может быть сотрудник компании, получивший оплату, но еще не выполнивший работу.

Кредитор – частное лицо, компания либо государство, которому должны другие контрагенты. Должниками могут быть банки, поставщики, различные структуры и собственные сотрудники, которые не получили вознаграждение за выполненные работы.

Компания может быть как кредитором, так и дебитором в зависимости от отношений с разными контрагентами. Бизнес может быть в дебиторско-кредиторских отношениях. Разница между ними состоит в том, кто кому должен. Возможность и необходимость вступать в такие отношения помогает развивать экономические отношения. Компания же может расширить производство и повысить продажи товаров либо услуг для клиентов.

Дебиторская задолженность

Итак, понятие «дебитор» означает должника в форме физического или юридического лица с определенными финансовыми обязательствами. Из-за невыполнения возложенных обязанностей возникает дебиторская задолженность – это долг контрагентов перед компанией, отображенный в бухгалтерской отчетности и в соглашении. Это необходимо для взыскания долгов в судебном порядке.

Такое обязательство формируется от предприятий и частных лиц. Примерами служат следующие обстоятельства:

- Компания предоставляет товар, а покупатель обязуется оплатить его в течение двух месяцев. Вся указанная сумма долга выступает как дебиторская задолженность.

- Компания предоставила аванс сотрудникам аутсорсинговой фирмы. Пока работники не выполнят работу в положенный срок, авансовые платежи считают дебиторской задолженностью.

- Бухгалтерия предприятия подала неправильно заполненную налоговую декларацию. Сумма налога оказалась больше. Переплату подтвердили налоговые органы. Сумма возврата считается дебиторской задолженностью, а дебитором является государство.

Все расчеты с дебиторами должны быть отражены в соответствующих бухгалтерских документах. Если такой информации нет, то нет возможности подтвердить долг.

Кредиторская задолженность

Кредитор – физическое или юридическое лицо, которым должны. В этом случае возникает кредиторская задолженность – это долги компании перед контрагентами, государством или собственными сотрудниками. Она может быть двух видов:

- фиксированная – имеет только тело кредита;

- изменяемая – к основной сумме добавляются проценты, что позволяет получать дополнительную прибыль.

Кредиторская задолженность может возникнуть в следующих случаях:

- компания приобрела товары, но не выплатила за них полную сумму;

- предприятие взяло банковский кредит на развитие бизнеса;

- фирма не расплатилась с сотрудниками за выполненную работу;

- государство выпустило облигации и имеет обязательства перед обладателями ценных бумаг.

Кредиторская и дебиторская задолженности всегда являются парными отношениями. Если одна сторона имеет дебиторку в 10 000 евро, то у другой стороны кредиторка будет иметь такое же значение.

Виды расчетов с дебиторами и кредиторами

Каждая компания ведет бухгалтерскую отчетность, где отражает определенную информацию относительно финансового положения дел. Но также в этих документах можно найти расчеты с дебиторами и кредиторами и другие важные особенности.

Расчеты с дебиторами

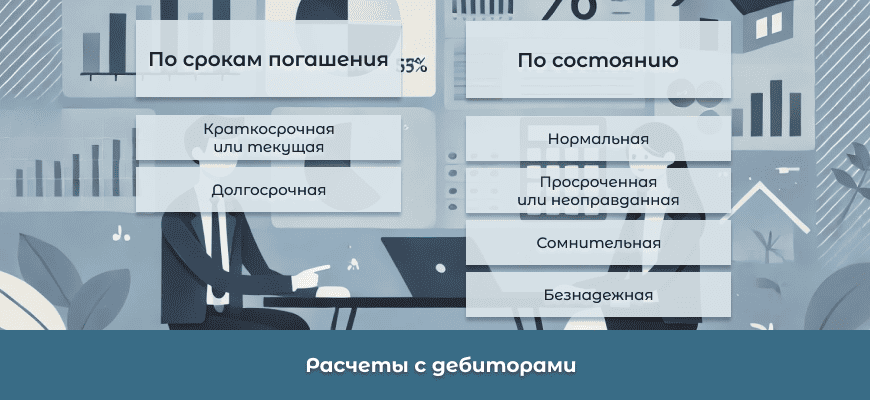

Итак, чтобы понять, как происходят расчеты с дебиторами, нужно рассмотреть разновидности дебиторской задолженности. Она делится на две большие подгруппы:

- по срокам погашения;

- по состоянию.

В свою очередь, каждый из этих типов дебиторки подразделяется на подтипы. Дебиторская задолженность по срокам погашения – это:

- Краткосрочная или текущая. Сроки дебиторской задолженности в этом разрезе не достигают и года.

- Долгосрочная. Расчеты с контрагентами планируются позднее года.

Дебиторка по состоянию – это:

- Нормальная. Когда каждый контрагент выполняет свои обязанности по договору.

- Просроченная или неоправданная. Сроки платежа или поставки превышены, но исполнение обязательств ожидается в скором времени.

- Сомнительная. Возможность одного из контрагента к исполнению обязательств ставят под сомнение.

- Безнадежная. Одна из сторон признана банкротом.

В последнем случае дебиторскую задолженность компании должнику списывают согласно законодательству.

Расчеты с кредиторами

Все долги физического или юридического суда включаются в кредиторскую задолженность, которая попадает на бухгалтерский баланс. У компании обычно большой процент клиентов и поставщиков, поэтому приходится пользоваться чужими деньгами. Именно потому важно рассмотреть виды кредиторской задолженности:

- По типам кредиторов. Банковская и небанковская задолженности.

- По срокам погашения. К ним относят краткосрочная (до 12 месяцев) и долгосрочная (больше года).

- По своевременности погашения. Это текущая, когда срок погашения еще не наступил. Также есть просроченная задолженность, когда превышены сроки погашения.

- Возможность погашения. Сюда относят нормальную, сомнительную и безнадежную.

Чтобы избежать кредиторской задолженности, необходимо ежегодно проводить инвентаризацию. Эту процедуру выполняют перед формированием бухгалтерского учета. Кредиторская задолженность РБ списывается как прочие доходы в том отчетном периоде, когда истекает срок исковой давности.

Сроки и оборачиваемость дебиторской задолженности

В бухгалтерском учете нередко используется термин «оборачиваемость дебиторской задолженности«, представляющий собой скорость погашения физическим или юридическим лицом дебиторки, то есть насколько быстро организация получает оплату за проданные товары или предоставленные услуги.

Период оборачиваемости дебиторки показывает, сколько раз компания получала прибыль от контрагентов в размере остатка невыплаченного долга. Расчет производится по следующей формуле: Период оборачиваемости = Срок в днях /(Выручка/Средняя дебиторка).

Как правило, оборачиваемость считается за год. Чем длиннее этот период, тем меньше вероятность выплаты долга.

Если период оборачиваемости равен нулю, то деньги находятся на счетах контрагентов и работают на фирму. Однако такого не бывает. Даже если работать по предоплате, всегда найдутся конкуренты, которые не против предложить рассрочку для привлечения покупателей.

Счет дебиторов и учет задолженности

На бухгалтерском баланса дебитор задолженность отражается главным образом на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными кредиторами и дебиторами», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». Исковая давность начинается исчисляться после определения срока исполнения обязательств или с момента возникновения права у кредитора предъявлять требования выполнить обязательства.

Проводки по счетам погашения дебиторской задолженности в бухгалтерском учете фиксируют закрытие дебиторки в связи с определенными действиями дебитора. Но иногда дебиторка списывается, а не погашается, что несет определенные экономические последствия. Списание дебиторской задолженности означает, что долги не погашены и не будут возвращены. Тогда дебиторка проводится как расходы или закрывается через резервы по сомнительным долгам. Если она безнадежна или завершен срок давности, то дебиторка тоже списывается.

Учет дебиторов и кредиторов

Одной из функций юридического и финансового отделов любого коммерческого предприятия является учет дебиторов кредиторов. Цель таких действий – эффективное использование дебиторской задолженности, меры по оптимизации долгов и последующее взыскание долгов.

Каждый предприниматель должен знать, что наличие кредиторской задолженности – вполне нормальное явление для компании. Если компания стремится работать только за счет собственного капитала, то подъем предприятия будет очень медленным. Конкуренты запросто обойдут такую коммерческую структуру.

Дебиторская задолженность тоже является нормальным явлением в бизнесе. Но важно знать, как правильно оценивать дебиторку. Для анализа используют следующие показатели:

- оборачиваемость;

- разница между кредиторкой и дебиторкой в суммах или процентах;

- доля дебиторки в выручке.

Если об оборачиваемости мы уже говорили выше, то соотношение между дебиторской и кредиторской задолженностью демонстрирует уровень платежеспособности компании. Для расчета необходимо сравнить два данных показателя. Если дебиторка превышает кредиторку, то предприятие является платежеспособным, что означает наличие достаточного количества средств для погашения обязательств.

Этот показатель рассчитывают как сумму и коэффициент. Разница между кредиторкой и дебиторкой представляет конкретную сумму, которую имеет компания после оплаты. Если же кредиторская задолженность выше дебиторки, то долги погашают за счет продажи сырья и прочих товаров.

Доля дебиторской задолженности в выручке отражает эффективность использования капитала на предприятии. Этот показатель рассчитывается по следующей формуле:

Доля дебиторки = дебиторская задолженность /Выручка*100%.

Если стратегия развития компании правильная, то доля дебиторской задолженности должна снижаться, что говорит о повышении эффективности. Кредиторка считается также, но ее увеличение свидетельствует о повышении товарооборота за счет использования чужих средств.

Не стоит просто стремиться к повышению кредиторки или понижению дебиторки. Все должно быть в разумных соотношениях. Иначе банки могут отказать в кредите, а инвесторы – в финансировании. Дебиторскую и кредиторскую задолженности важно рационально учитывать, чтобы добиться оптимальной работы бизнеса.

Инвентаризация дебиторов и кредиторов

Каждый год компании составляют бухгалтерскую отчетность, а перед оформлением документов проводится инвентаризация задолженности. Срок проведения данной процедуры в Беларуси, согласно закону, зависит от перечня объектов инвентаризации. Если нужна инвентаризация дебиторов и кредиторов, то процедура проводится с 1 декабря.

Порядок проведения ревизии состоит из нескольких этапов:

- Проверка правильности и обоснованности сумм расчетов в бухгалтерских документах. Форма акта проверки расчетов организация разрабатывает самостоятельно, а руководитель подписывает документ. Также тут должна быть подпись главного бухгалтера, чтобы подтвердить внесенные в акт сведения.

- Определение статуса задолженности. Это текущая, просроченная, сомнительная или безнадежная. С этой целью нужно определить дату и причины образования задолженности, изучить договоры.

- Проверка всех остальных обязательств. Прежде всего это касается резервов.

- Оформление результатов ревизии. Если процедура выполнена, то нужно оформить ее результаты в форме 14-инв и составить справку к акту. В этих документах составлен подробный учет дебиторов и кредиторов компании.

Но при инвентаризации нередко возникают и ошибки. Чтобы их избежать, необходимо изучить особенности трудностей и выявить пути их устранения:

- Инвентаризация не проводилась вообще. Это приводит к искажению информации в бухгалтерском учете, так как активы и обязательства ничем в компании не подтверждены.

- Активы и обязательства не пересчитывались. Эта ошибка может стать причиной возникновения излишков и недостач.

- Инвентаризация проводится ранее законного срока. Такая ревизия не признается законной государственными структурами.

- Неправильно оформлены документы. Это приводит к признанию актов инвентаризации недействительными.

- Неполная годовая инвентаризация. Это приводит к искажению бухгалтерской отчетности.

Как видим, если не допускать таких ошибок, можно получить правильную бухгалтерскую отчетность и эффективно управлять компанией, получая хорошую прибыль.