Современный человек активно пользуется возможностями, которые открывают перед ним банки. Он может взять кредит, открыть счет или вклад, а также получать зарплату непосредственно на карту банка. Большинство действий, которые клиент производит во время взаимодействия с банком, отражаются на его кредитной истории. Она представляет собой совокупность информации о финансовых обязательствах человека перед кредитными учреждениями и их выполнении. Плохая кредитная история может серьезно повлиять на дальнейшие взаимоотношения с финансовыми организациями.

В массив информации входят сведения о том, какие кредиты были получены и как быстро они были погашены. Кредитная история включает в себя сведения о просроченных платежа, а также залоговом имуществе и поручительствах. Она используется для того, чтобы точно оценить платёжеспособность клиента, которая напрямую говорит о его надежности для финансовой организации. Просрочки плохая кредитная история являются факторами, которые будут влиять на решение о выдаче новых займов или повышении кредитных лимитов. Если у клиента положительная кредитная история, то она позволит получить предложение с более выгодными условиями. Плохая кредитная история Беларусь и вовсе может стать причиной отказа в выдаче нового займа.

- Что включает в себя кредитная история

- Сколько хранится кредитная история

- Кто может узнать вашу кредитную историю?

- Плохая кредитная история

- Как исправить кредитную историю

- Получение кредитной карты и выполнение обязательств по ее использованию

- Использование финансовой помощи от МФО

- Проведение рефинансирования кредита

- Получение кредита на потребительские цели и регулярно вносить платежи по нему

- Рейтинг кредитной истории — что это такое?

- Скоринговая оценка кредитной истории в РБ

- Что такое кредитный отчет

- Стоимость получения кредитного отчета в РБ

- Часто задаваемые вопросы

Что включает в себя кредитная история

Кредитная история представляет собой индивидуальный рейтинг каждого клиента. При его составлении учитываются различные параметры, в число которых входит просрочка, текущая задолженность или сведения о поручительствах. При формировании кредитной истории используются следующие данные о пользователе:

- в случае с физическими лицами – имя и фамилия, а также другие паспортные данные;

- в случае с индивидуальными предпринимателями – номер регистрации в ЕГР юрлиц и ип, а также номер плательщика налогов;

- в случае с юридическими лицами и иностранными организациями – название юрлица, место регистрации, УНП и информация о виде деятельности.

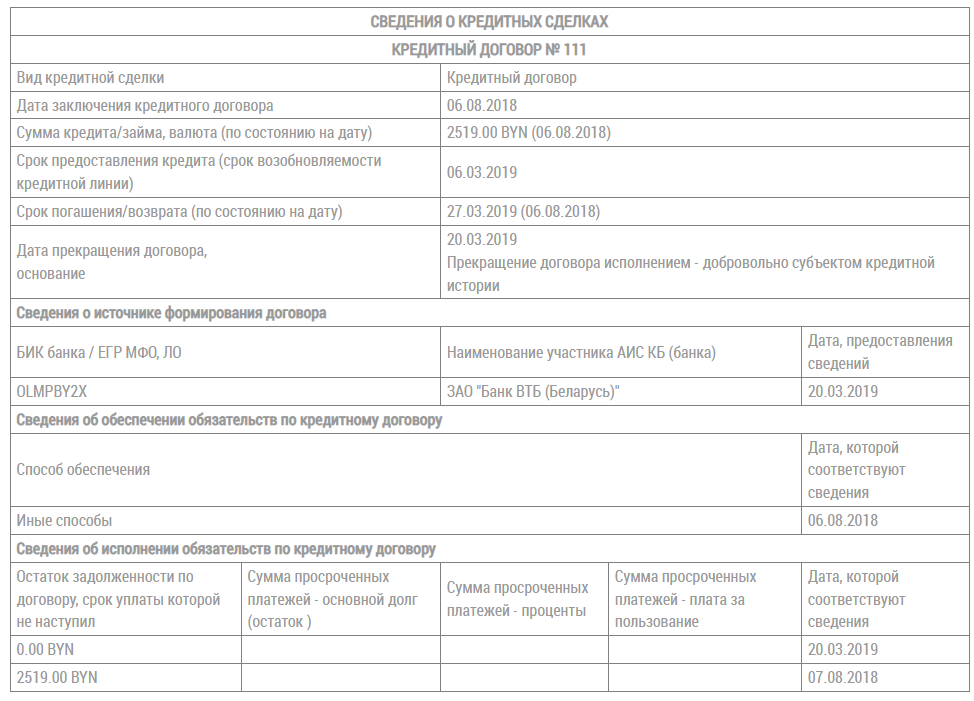

При формировании кредитной истории также учитывается информация об обязательствах, которые возложены на заемщика:

- данные о времени заключения договора и размере кредита, а также сроках кредитования и других обязательств, прописанных в договоре;

- если по кредиту есть задолженность, то обязательно должен быть указан ее размер, исключая возобновляемую кредитную линию;

- кредитная история это также информация о количестве просроченных платежей и данные по процентам за использование кредита;

- при составлении договора о поручительстве учитывается время его заключения, а также сумма и условия ее возврата поручителем.

Все эти данные в итоге формируют то, что представляет собой кредитная история клиента. Кредитный рейтинг меняется на протяжении всего периода использования услуг банка. Онлайн проверка позволяет представителям финансовой организации быстро установить, как заемщик выполняет свои обязательства. Если это должник, то кредитор учитывает риск, поэтому договор будет более строгим, а сумма займа окажется небольшой.

Сколько хранится кредитная история

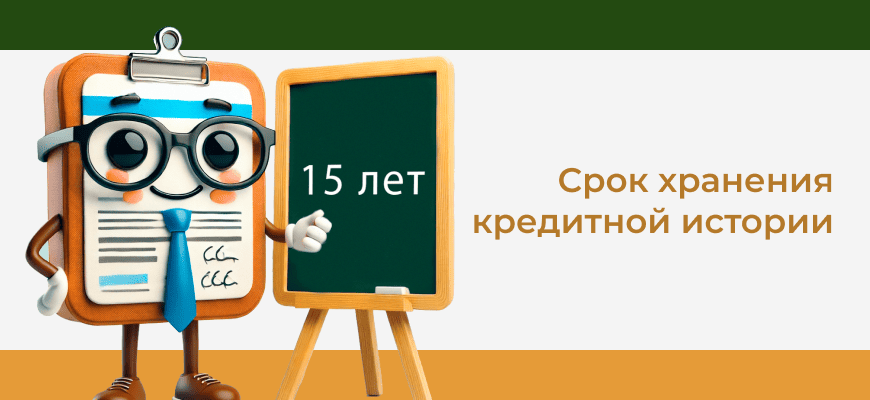

Многие граждане Республики Беларусь задаются вопросом о том, где взять кредитную историю? Важно понимать, что данные формируются и хранятся Центробанком страны. Срок хранения кредитной истории в Беларуси регулируется в соответствии с действующим законодательством. Кредитная история бесплатно хранится на протяжении 15 лет с момента исполнения обязательств в рамках последнего договора. На протяжении этого срока банки имеют возможность уточнить информацию о клиенте, чтобы сформировать собственное представление относительно его платёжеспособности.

Информация о клиенте удаляется только спустя 15 лет после получения последнего кредита и исполнения обязательств по нему. После этого кредитную историю считают закрытой. У заемщика есть возможность узнать, сколько времени остается до закрытия кредитной истории. Для этого он может обратиться в кредитное бюро. С его помощью можно планировать собственные финансовые обязательства, а также получить представление о текущей репутации. Сделать это можно совершенно бесплатно.

Кто может узнать вашу кредитную историю?

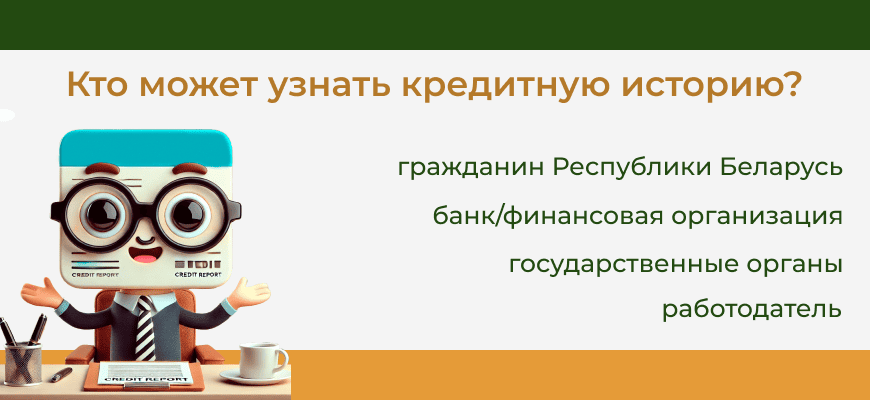

Важно иметь полное представление о том, кто может проверить кредитную историю заемщика. Сразу стоит отметить, что подобная информация является конфиденциальной. Получить ее можно исключительно в строгом соответствии с действующим законодательством. Информация по кредитной истории доступна лишь некоторым категориям лиц при условии следования установленным нормам:

- уточнить кредитную историю может ее субъект. Речь идет о гражданине Республики Беларусь или юрлице, которое получает займ и имеет собственную кредитную историю. Запрос можно формировать посредством кредитного бюро.

- получить информацию по кредитной истории может банк или другая финансовая организация. Чтобы сформировать отчёт, они должны получить письменное разрешение клиента. В данном случае сведения могут использоваться исключительно для рассмотрения новых заявок на кредит или уточнения платежеспособности.

- кредитная история доступна также государственным органам. Они имеют право уточнить кредитную историю лишь в некоторых случаях, пример, при проведении судебного процесса или в рамках следствия.

Отдельно стоит отметить, что кредитную историю может просматривать и работодатель. Такое право он получает исключительно в случае, если сотрудник устраивается на должность, где в его распоряжении будут финансы фирмы. В этой ситуации доступ к информации это гарантия честности будущего сотрудника.

Работодатель может получить доступ к кредитной истории соискателя исключительно при наличии согласия последнего.

Плохая кредитная история

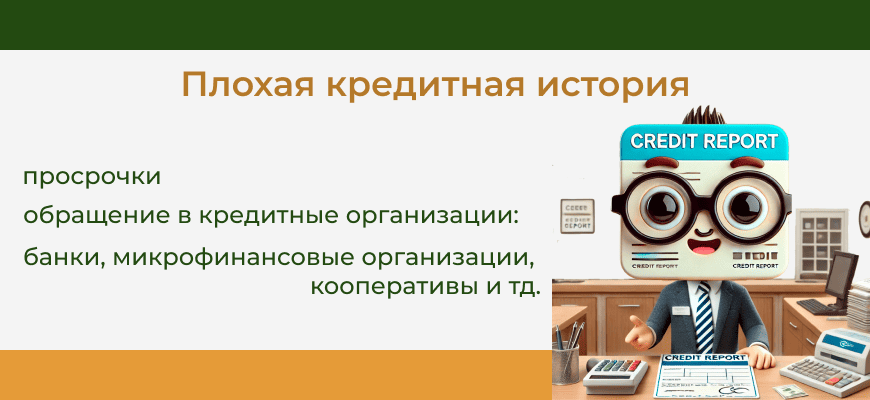

Получить кредит с плохой кредитной историей на выгодных условиях будет довольно затруднительно. На кредитный рейтинг клиента банка влияет несколько факторов:

- наиболее важным параметром является просрочка по кредитным обязательствам;

- также ухудшает кредитную историю клиента регулярное обращение в кредитные организации.

Важно отметить, что данные по зарплате не учитываются при формировании рейтинга клиента. Поэтому кредитная история рб и размер оплаты труда работника никак не связаны.

Как исправить кредитную историю

Существует несколько способов того, как улучшить текущую кредитную историю:

- получить кредитную или карту лояльности банка, по которой все платежи будут вноситься своевременно;

- провести процедуру рефинансирования существующих кредитов, обязательства по которым не могут быть выполнены своевременно;

- получить финансовую помощь в МФО;

- воспользоваться потребительскими кредитами и своевременно выполнять обязательства по ним.

Клиенту банка достаточно будет выбрать наиболее подходящий способ улучшения кредитной истории для себя и начать выполнять обязательства.

Получение кредитной карты и выполнение обязательств по ее использованию

Использование кредитной карты для современного человека является удобным инструментом, который положительно сказывается на качестве повседневной жизни. С помощью кредитки также можно формировать положительную кредитную историю. Регулярное использование карты и своевременное погашение задолженности показывают кредиторам платежеспособность заемщика. Даже небольшие траты и их своевременное возмещение формируют положительные записи в вашей истории. Важно не превышать лимит карты и избегать минимальных платежей, чтобы создать репутацию добросовестного заёмщика.

Использование финансовой помощи от МФО

Услуги микрофинансовых организаций становятся все более востребованными. Если заемщик обращается в компании, которые легально работают на белорусском финансовом рынке, а также выполняют взятые обязательства, то это положительно влияет на их кредитную историю. МФО обычно выдают займы с минимальными требованиями к заёмщику, что даёт шанс людям с плохой историей продемонстрировать ответственность. Главное условие – своевременное погашение займа. Размер кредита от МФО не имеет значения.

Проведение рефинансирования кредита

Современные банки идут навстречу клиентам, предлагая разнообразные инструменты для комфортного обслуживания кредитов. Одним из них является рефинансирование. Эта процедура заключается в том, чтобы получить новый кредит для покрытия существующего. Часто рефинансирование позволяет воспользоваться более выгодными условиями. Его использование способствует оптимизации собственных финансовых обязательств, включая снижение процентной ставки или продление сроков кредитования.

Получение кредита на потребительские цели и регулярно вносить платежи по нему

Оформление небольшого кредита на потребительские нужды является одним из способов повышения собственного кредитного рейтинга. Регулярные выплаты без задержек демонстрируют финансовую ответственность заемщика. Важно лишь своевременно погасить кредит без просрочек, а размер взятого займа не будет иметь значения.

Рейтинг кредитной истории — что это такое?

Кредитная история онлайн Беларусь имеет определенный рейтинг, который позволяет получить детальную информацию о заемщике. Его формирование происходит на основании следующих параметров:

- скорбалл;

- PPD;

- класс рейтинга.

Каждый параметр имеет огромное значение для получения положительной кредитной истории.

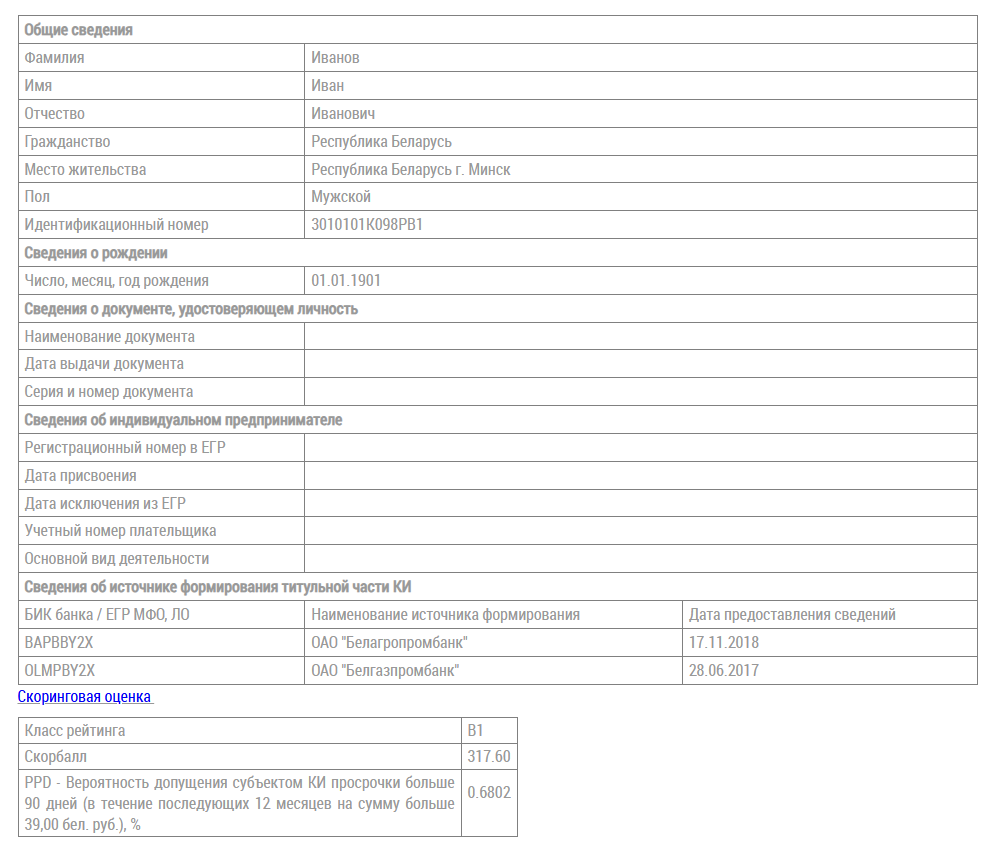

Скорбалл представляет собой кредитную историю в баллах, значение которой получают на основе математической формулы.

Скорбалл клиента финансовой организации всегда соответствует классу рейтинга. Если говорить о самом высоком классе, то это А1, для получения которого требуется набрать не меньше 376 баллов. Получить классы от А до С можно при наличии от 175 баллов. Такой рейтинг с высокой вероятностью приведет к получению положительного ответа при рассмотрении заявки на потребительский кредит. Если класс рейтинга будет ниже, то с это может стать основанием для отказа в кредитовании. Если у клиента нет кредитной истории вовсе, то это не является положительным моментом, так как банку становится сложнее предугадать его возможное поведение.

Скоринговая оценка кредитной истории в РБ

Проверка кредитной истории позволяет получить скоринговую оценку, для чего нужно обратиться в кредитное бюро. Под оценкой подразумевают система баллов, которая используется для анализа кредитной истории заемщика и оценки вероятности исполнения финансовых обязательств. Скоринг в РБ основан на ряде факторов, которые показывают финансовую надежность заёмщика. Это числовой показатель, в соответствии с которым высокое значение приводит к снижению риска просрочки.

Скоринг базируется на анализе данных из кредитной истории, хранящейся в Кредитном регистре. Его главная цель заключается в предоставлении объективной оценки рисков, связанных с предоставлением займа. Показатели вычисляются на основе стандартных алгоритмов, которые учитывают кредитное поведение клиента за прошедшие периоды.

Результаты скоринга зависят от, таких параметров, как кредитная активность клиента, а также история платежей. Снизить итоговый балл может высокая долговая нагрузка, которая лежит на заемщике. Также при формировании скоринга учитывается и тип кредита. Более высокий бал можно получить в случае оформления ипотеки или автокредитов.

| Рейтинг | Скорбалл | PPD (Probability of Default, вероятность дефолта) | Риск (%) |

| A (высокий) | 750-900 | <1% | Очень низкий |

| B (хороший) | 650-749 | 1-5% | Низкий |

| C (средний) | 550-649 | 6-10% | Умеренный |

| D (низкий) | 450-549 | 11-20% | Высокий |

| E (очень низкий) | <450 | >20% | Очень высокий |

Скоринговая модель также учитывает срок существования кредитной истории. Заёмщики с продолжительной и положительной историей получают более высокий рейтинг.

Что такое кредитный отчет

Кредитная история онлайн бесплатно может быть проверена в одном из подразделений Национального банка. Для этого будет сформирован уникальный кредитный отчет по конкретному клиенту. Он включает в себя сведения, сформированные кредитным бюро на основе данных, которые используются при формировании кредитной истории. Получить соответствующий отчет можно:

- в городе Гродно по адресу ул.Карбышева, 17;

- в городе Брест по адресу улица Ленина, 9;

- в столице Беларуси по адресу ул.Толстого, 6;

- в г. Витебск по адресу улица Ленина, 17;

- в г. Гомель по адресу ул.Советская, 9;

- в городе Могилев по адресу улица Ленинская, 50.

Кредитная история проверить онлайн можно благодаря использованию Межбанковской системы, в которой потребуется зарегистрироваться. Далее потребуется лишь подать заявку в разделе получения кредитных отчетов.

Стоимость получения кредитного отчета в РБ

Чтобы получить кредитный отчет необходимо иметь при себе документ, который устанавливает личность гражданина. Данная процедура бесплатна.